Was passiert mit den Ausblicken der Unternehmen für das zweite Halbjahr?

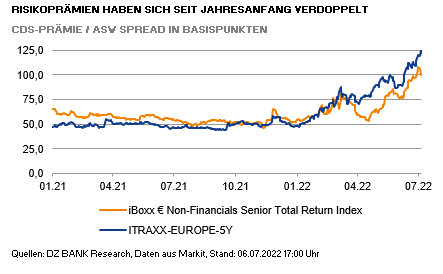

Im Vorfeld der anstehenden Halbjahresberichtssaison ist das Geschehen am Sekundärmarkt für Unternehmensanleihen von großer Unsicherheit geprägt. Auch wenn mit Blick auf die Risikoprämien in der vergangenen Woche eine gewisse Beruhigung zu beobachten war, ist der Asset Swap Spread des iBoxx € Non-Financials Senior im Monatsvergleich um 23 auf etwa 101 Basispunkte geklettert. Seit Jahresanfang haben sich die Spreads damit fast verdoppelt. Sorgen darüber, dass die Inflationsbekämpfung durch stärkere Zinsanhebungen der Notenbanken deutliche Bremsspuren beim Wirtschaftswachstum hinterlassen, prägen damit das Verhalten der Corporate-Bond-Investoren.

Man wartet jetzt mit Spannung darauf, wie das zweite Quartal 2022 bei den Unternehmen gelaufen ist. Vor allem werden sich die Blicke der Investoren darauf richten, inwiefern die Unternehmen von den Lockdowns in China und den Lieferkettenproblemen betroffen waren und ob sie die Kosteninflation weiter reichen konnten. Insofern werden die Ausblicke der Unternehmen für das laufende Geschäftsjahr fast noch bedeutender als die Quartalszahlen sein. Können die Ausblicke gehalten werden oder wie umfangreich wird es Anpassungsbedarf nach unten geben? Bislang gab es aber im Vorfeld zu den anstehenden Zahlen kaum Gewinnwarnungen. Dennoch sind unserer Meinung nach Enttäuschungen nicht ausgeschlossen.

Da passt ins Bild, dass der VCI, also der Verband der chemisch-pharmazeutischen Industrie in Deutschland, gestern mitteilte, dass die Produktion im ersten Halbjahr 2022 kaum gewachsen (+0,5%) ist, und ohne Pharma sogar um 3% zurückging. Zwar ist der Branchenumsatz in Deutschland kräftig um 21,5% gestiegen, da steigende Kosten in der Produktion zum Teil an die Kunden weitergegeben werden konnten. Der VCI weist jedoch in aller Deutlichkeit darauf hin, dass die Verkaufsmengen im klassischen Chemiegeschäft rückläufig sind, der Auftragsbestand weitgehend abgebaut und die Kapazitätsauslastung der Anlagen auf 80% gesunken ist. Für die Unternehmen werde es immer schwieriger, höhere Kosten durch Preisaufschläge an die Kunden weiterzugeben. Zudem geht der der VCI für das Gesamtjahr 2022 von einem Produktionsrückgang von 1,5% und für das reine Chemiegeschäft sogar von 4% aus. Es ist daher durchaus mit stärkeren Belastungen der Ertragslage zu rechnen.

Zweifelsohne ist der Blick des VCI auf die Produktion in Deutschland gerichtet und vielleicht mag es bereits mit Blick auf drohende Gasrationierungen in Deutschland im Vorfeld Produktionsverlagerungen an andere Standorte gegeben haben. Dennoch gilt zu bedenken, dass die Chemiebranche aufgrund der bedeutenden Herstellung von Vorprodukten für sämtliche Branchen ein Frühzykliker ist, dem eine Indikatorfunktion zukommt. Daraus lässt sich ableiten, dass die zweite Jahreshälfte sehr herausfordernd für den Unternehmenssektor und damit für den Corporate Bond-Markt wird.

-- Christian Albrecht, Markus Rohleder

Kategorien

- Aktienmärkte (80)

- Asset Allocation (0)

- Banken / Regulierung (22)

- China (36)

- Creditmärkte (49)

- Deutschland (118)

- Devisenmärkte (37)

- Digitalwährungen (33)

- Eurozone (182)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (21)

- Konjunktur (272)

- Nachhaltigkeit (48)

- Politik (74)

- Rentenmärkte (119)

- Rohstoffmärkte (21)

- Sonstige Länder (68)

- USA (111)