Konjunktur Italien: L'anatra zoppa (die lahmende Ente)

Italien rückte im Rahmen einer „Notfallsitzung“ der EZB zuletzt wieder stärker in den Fokus der Marktbeobachter. Neben einer hohen Verschuldung Italiens spielt dabei auch die Leistungsfähigkeit der Wirtschaft eine gewichtige Rolle. Das südeuropäische Land bleibt auf absehbare Zeit in einem stagflationärem Umfeld.

Italien ist wieder stärker in den Fokus der Marktbeobachter geraten. Zuletzt aus weniger rühmlichen Gründen. So sah sich die EZB zu einer „Notfallsitzung“ gezwungen, um unter anderem den markant gestiegenen Renditespread zwischen deutschen und italienischen Staatsanleihen perspektivisch einzufangen.

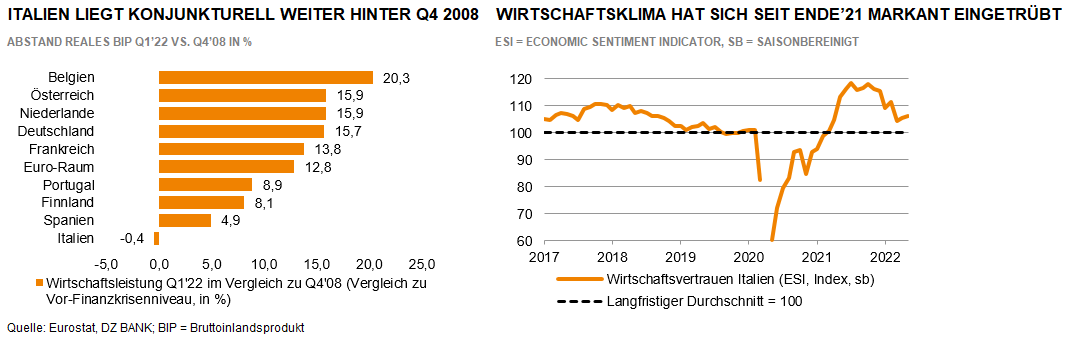

Neben einer hohen Verschuldung Italiens spielt dabei auch die Leistungsfähigkeit der Wirtschaft in diesem Zusammenhang eine gewichtige Rolle. Italien ist das einzige der größeren Euroländer, das seit der Finanzkrise nach 2008 real keinen Zuwachs des Bruttoinlandsproduktes verzeichnen konnte. Dazu hat vor allem auch der fragile politische Regierungsapparat beigetragen, der notwendige Strukturreformen über Jahrzehnte vernachlässigt hatte. Verkrustete Strukturen und ein schwerfälliger bürokratischer Verwaltungsapparat haben ein schwieriges Investitions- und Innovationsklima geschaffen.

Mario Draghi ist es während seiner bisher kurzen Amtszeit gelungen, wichtige wirtschaftspolitische Reformweichen zu stellen. In der Summe ist jedoch das passiert, was in Italien häufiger geschieht. Einschneidende Kompromisse haben den vielversprochenen Modernisierungsschub zunehmend verwässert. Vor dem Hintergrund der nahenden Parlamentswahlen spätestens im Mai 2023 und den zahlreichen externen Problemfeldern wie dem Ukrainekrieg, der hohen Inflationsrate und den Materialengpässen werden Reformvorhaben zunehmend auf die lange Bank geschoben. Der Draghi‘sche Reformimpuls bleibt damit allenfalls ein Anfang.

Konjunkturell versprechen die bisherigen Reformen wenig Rückenwind. Das Wirtschaftswachstum blieb im ersten Quartal 2022 mit 0,1% gegenüber dem Vorquartal merklich hinter dem des Euro-Raums zurück (+0,6% Q/Q). Und auch der Ausblick auf die kommenden Quartale bleibt insgesamt verhalten. Aufgrund der unsicheren Gemengelage erwarten wir ein eher stagflationäres Konjunkturprofil – also hohe Inflationsraten bei geringem Wirtschaftswachstum.

Vorausblickend bleibt der Wachstumspfad damit in diesem und im kommenden Jahr gedämpft. Für das Jahr 2022 sind somit nur noch 2,3% Wirtschaftswachstum zu erwarten. Aufgrund des fehlenden konjunkturellen Schwungs im Winterhalbjahr 2022/23 – also einem niedrigen statistischen Überhang – dürfte die Wachstumsrate im kommenden Jahr auf magere 1,2% zusammenschrumpfen.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (93)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (123)

- Devisenmärkte (39)

- Digitalwährungen (38)

- Eurozone (199)

- Geldpolitik (EZB/Fed) (95)

- Immobilienmärkte (23)

- Konjunktur (294)

- Nachhaltigkeit (51)

- Politik (79)

- Rentenmärkte (126)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (120)