EZB reduziert Order auf 30% für neue gedeckte Bankanleihen

EZB fährt ihre Order für neue gedeckte Bankanleihen herunter. Dies dürfte künftig leichten Druck auf die Risikoaufschläge in dieser Assetklasse ausüben.

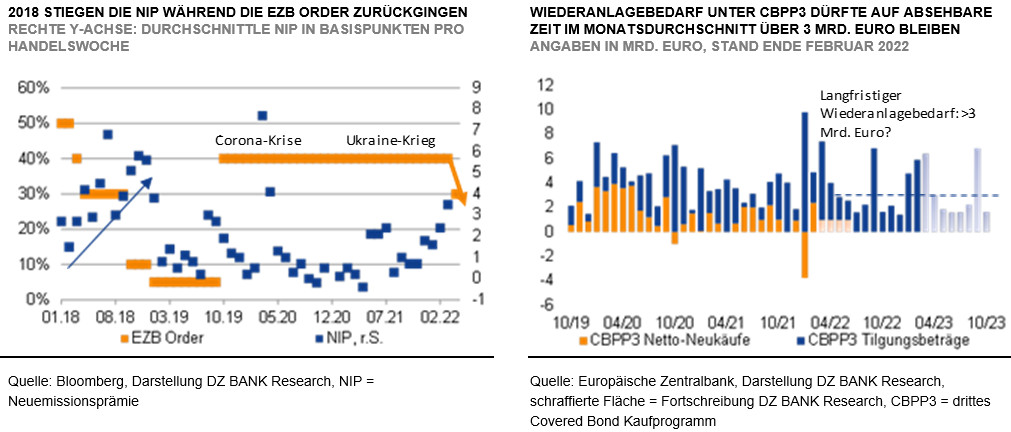

Es ist keine Zahl, die von der EZB offiziell veröffentlicht wird, aber sie ist unter Marktteilnehmern bekannt und sie hat Ende März 2022 für Furore am Covered Bond Markt gesorgt. Die Zentralbank hat ihren Zeichnungsauftrag für neue gedeckte Bankanleihen von 40% auf 30% des erwarteten Emissionsvolumens reduziert. Diese Entscheidung dürfte im Zusammenhang mit dem Zurückfahren der Anleihekäufe stehen. Das dritte Covered Bond Kaufprogramm (CBPP3) ist Bestandteil des allgemeinen Anleihekaufprogramms (APP) der Zentralbank. Die Netto-Neukäufe der EZB (also dem Zuwachs der Anleihebestände) für ihr APP beziehungsweise CBPP3 könnte bereits im dritten Quartal 2022 auf null fallen. Die Reduktion der Order für Neuemissionen könnte daher ein Vorgeschmack sein. Wir glauben, dass die 30%-Marke nur eine Zwischenstation ist. Wir erwarten allerdings nicht, dass die EZB ihre Zeichnungsaufträge 2022 auf null senken wird.

Die EZB ist inzwischen der weltweit größte Investor von gedeckten Bankanleihen, die auch Covered Bonds genannt werden. Veränderungen in ihrem Anlageverhalten haben daher mutmaßlich Einfluss auf die Risikoprämien, die diese Anleihen Anlegern bieten müssen. Neuemissionen spielen dabei eine besondere Rolle. Momentan gehen vom Primärmarkt, dem Handelsort für neue Anleihen, wichtige Impulse für den Anleihehandel am sogenannten Sekundärmarkt aus. Am Sekundärmarkt bilden sich im Spiel von Angebot und Nachfrage die Risikoaufschläge der Anleihen. Nicht selten müssen Emittenten einen kleinen Aufschlag gegenüber den Risikoaufschlägen ihrer Anleihen am Sekundärmarkt bieten (Neuemissionsprämie), damit sie ihre Neuemission vollständig platzieren können. Wenn die EZB am Primärmarkt weniger nachfragt, könnten die Neuemissionsprämien unter Druck geraten und mithin die Risikoaufschläge am Sekundärmarkt.

Der Druck auf Neuemissionsprämien und Risikoaufschläge dürfte jedoch nach dem Ende der Netto-Neukäufe überschaubar bleiben, weil die EZB fällige Anleihen aus ihrem CBPP3-Portfolio weiterhin reinvestieren wird. Im Jahr 2022 sind dies immerhin 3,4 Mrd. Euro im Monatsdurchschnitt. Die Netto-Neukäufe betrugen 2021 demgegenüber im Monatsdurchschnitt nur etwa 1 Mrd. Euro. Zusammenfassend lässt sich festhalten, dass sich die EZB-Nachfrage reduziert. Sie bleibt für den Covered Bond Markt jedoch spürbar. Insgesamt erwarten wir, dass sich die Risikoaufschläge der gedeckten Bankanleihen am Sekundärmarkt der absehbaren Reduktion der monatlichen EZB-Käufe nicht entziehen können. Sie sollten allerdings mit Blick auf die nächsten sechs Monate nur moderat steigen.

Es ist keine Zahl, die von der EZB offiziell veröffentlicht wird, aber sie ist unter Marktteilnehmern bekannt und sie hat Ende März 2022 für Furore am Covered Bond Markt gesorgt. Die Zentralbank hat ihren Zeichnungsauftrag für neue gedeckte Bankanleihen von 40% auf 30% des erwarteten Emissionsvolumens reduziert. Diese Entscheidung dürfte im Zusammenhang mit dem Zurückfahren der Anleihekäufe stehen. Das dritte Covered Bond Kaufprogramm (CBPP3) ist Bestandteil des allgemeinen Anleihekaufprogramms (APP) der Zentralbank. Die Netto-Neukäufe der EZB (also dem Zuwachs der Anleihebestände) für ihr APP beziehungsweise CBPP3 könnte bereits im dritten Quartal 2022 auf null fallen. Die Reduktion der Order für Neuemissionen könnte daher ein Vorgeschmack sein. Wir glauben, dass die 30%-Marke nur eine Zwischenstation ist. Wir erwarten allerdings nicht, dass die EZB ihre Zeichnungsaufträge 2022 auf null senken wird.

Die EZB ist inzwischen der weltweit größte Investor von gedeckten Bankanleihen, die auch Covered Bonds genannt werden. Veränderungen in ihrem Anlageverhalten haben daher mutmaßlich Einfluss auf die Risikoprämien, die diese Anleihen Anlegern bieten müssen. Neuemissionen spielen dabei eine besondere Rolle. Momentan gehen vom Primärmarkt, dem Handelsort für neue Anleihen, wichtige Impulse für den Anleihehandel am sogenannten Sekundärmarkt aus. Am Sekundärmarkt bilden sich im Spiel von Angebot und Nachfrage die Risikoaufschläge der Anleihen. Nicht selten müssen Emittenten einen kleinen Aufschlag gegenüber den Risikoaufschlägen ihrer Anleihen am Sekundärmarkt bieten (Neuemissionsprämie), damit sie ihre Neuemission vollständig platzieren können. Wenn die EZB am Primärmarkt weniger nachfragt, könnten die Neuemissionsprämien unter Druck geraten und mithin die Risikoaufschläge am Sekundärmarkt.

Der Druck auf Neuemissionsprämien und Risikoaufschläge dürfte jedoch nach dem Ende der Netto-Neukäufe überschaubar bleiben, weil die EZB fällige Anleihen aus ihrem CBPP3-Portfolio weiterhin reinvestieren wird. Im Jahr 2022 sind dies immerhin 3,4 Mrd. Euro im Monatsdurchschnitt. Die Netto-Neukäufe betrugen 2021 demgegenüber im Monatsdurchschnitt nur etwa 1 Mrd. Euro. Zusammenfassend lässt sich festhalten, dass sich die EZB-Nachfrage reduziert. Sie bleibt für den Covered Bond Markt jedoch spürbar. Insgesamt erwarten wir, dass sich die Risikoaufschläge der gedeckten Bankanleihen am Sekundärmarkt der absehbaren Reduktion der monatlichen EZB-Käufe nicht entziehen können. Sie sollten allerdings mit Blick auf die nächsten sechs Monate nur moderat steigen.

-- Jörg Homey

Kategorien

- Aktienmärkte (80)

- Asset Allocation (0)

- Banken / Regulierung (22)

- China (36)

- Creditmärkte (49)

- Deutschland (118)

- Devisenmärkte (37)

- Digitalwährungen (33)

- Eurozone (182)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (21)

- Konjunktur (272)

- Nachhaltigkeit (48)

- Politik (74)

- Rentenmärkte (119)

- Rohstoffmärkte (21)

- Sonstige Länder (68)

- USA (111)