Corporate Hybrids: Renditeplus mit Fallstricken

Hybridanleihen von Unternehmen haben sich am Kapitalmarkt etabliert. Sie bieten ein deutliches Renditeplus, dem aber besondere Risiken gegenüberstehen.

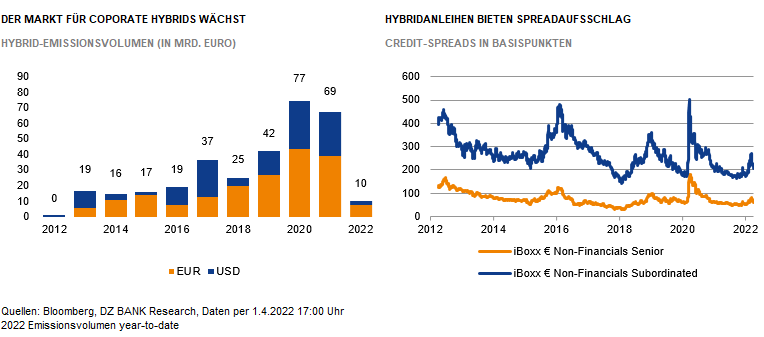

Der Markt für Corporate-Hybrids ist über die vergangenen zehn Jahre stark gewachsen. Allein die in Euro begebenen Anleihen summieren sich aktuell auf rund 180 Mrd. Euro. Zwar sind Hybridanleihen vor allem in kapitalintensiven Branchen wie Telekommunikation, Versorger und Energie weit verbreitet. Aber auch Unternehmen aus anderen Bereichen wie Konsum, Gesundheit oder der Industrie nutzen das Instrument, um ihr Rating zu schützen. Zuletzt wagten sich auch viele Immobilienunternehmen mit Nachranganleihen an den Markt. Wir rechnen damit, dass der Markt in den nächsten Jahren aktiv bleiben wird, wobei sich der Fokus vermehrt auf die Refinanzierung von ausstehenden Hybrids verschieben dürfte.

Der Schutz des Ratings ist die primäre Motivation von Unternehmen, Hybridanleihen zu begeben. Daher richtet sich die Struktur der Instrumente an den Anforderungen von Moody’s, S&P und Fitch aus, die Hybridanleihen im Rahmen ihrer Bonitätsanalyse teilweise als Eigenkapital anerkennen. Die wichtigsten Merkmale von Hybridanleihen sind eine lange oder unendliche Laufzeit in Verbindung mit Kündigungsoptionen des Emittenten. Um einen Anreiz zur Rückzahlung zu schaffen, gibt es zum Beispiel Kupon Step-Ups. Hinzu kommt ein impliziter Anreiz zur Kündigung, da die Struktur so ausgelegt ist, dass die Eigenkapitalanrechnung bei einigen Agenturen ab einem gewissen Zeitpunkt nicht mehr gegeben ist. Ein wichtiger Risikofaktor für Investoren ist, neben der Nachrangigkeit, die Möglichkeit des Emittenten, Kuponzahlungen in eigenem Ermessen aufzuschieben. Zudem ergeben sich Fallstricke durch Sonderkündigungsrechte, die zum Beispiel bei einer Änderung der bilanziellen oder steuerlichen Behandlung oder der Ratingmethodik ausgelöst werden können.

Viele Unternehmen aus unserer Coverage haben Hybridanleihen begeben. Da die Ratings der Nachranganleihen meist zwei Ratingstufen (Notches) unterhalb der Senior-Bonds angesiedelt sind, liegen viele Instrumente im unteren Investment-Grade oder im oberen Non-Investment-Grade. Dafür bieten sie einen signifikanten Spreadaufschlag gegenüber der Senior-Kurve, der im Fünfjahresbereich zwischen 100 und 300 Bp liegt, wobei es einen gewisser Zusammenhang zwischen der Höhe der Senior-Spreads und der Höhe der Nachrangspreads gibt. In einer kürzlich veröffentlichten Studie stellen wir den Markt für Hybridanleihen vor und beschreiben die gängige Struktur von Corporate Hybrids, einschließlich der besonderen Risiken die sich daraus ergeben. Zudem haben wir für eine Reihe von Emittenten aus unserer Coverage den Relative Value gegenüber den Senior-Bonds und gegenüber den Wettbewerbern analysiert.

-- Thomas Weber

Kategorien

- Aktienmärkte (80)

- Asset Allocation (0)

- Banken / Regulierung (22)

- China (36)

- Creditmärkte (49)

- Deutschland (118)

- Devisenmärkte (37)

- Digitalwährungen (33)

- Eurozone (182)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (21)

- Konjunktur (272)

- Nachhaltigkeit (48)

- Politik (74)

- Rentenmärkte (119)

- Rohstoffmärkte (21)

- Sonstige Länder (68)

- USA (111)