07.03.2022

Zeit für EZB-Interventionen zur Stützung des Euro?

Angesichts der Dynamik, mit der der Euro zuletzt an Wert verloren hat, wundern erste Rufe nach Interventionen kaum. Wir leben in ungewöhnlichen Zeiten, und die Geldpolitik überrascht uns seit Jahren immer wieder mit eigentlich Undenkbarem. Daher sollten sich die Euro-Bären nicht in falscher Sicherheit wiegen. Die EZB dürfte einen Eingriff am FX-Markt zumindest ernsthaft als realistische Option diskutieren. Der erste Schritt vor diesem Überschreiten des währungspolitischen Rubikons wären allerdings klare Verbalinterventionen. Hier weitere Punkte, die es zu bedenken gilt:

- Oberste Aufgabe der EZB ist die Wahrung der Preisstabilität; ein direktes Wechselkursziel verfolgt sie nicht. Indirekt kann der Euro-Kurs über den Kanal wechselkursbedingt erhöhter Importkosten aber geldpolitisch relevant werden. Angesichts der aktuellen Inflationsperspektiven dürften an diesem Kriterium nur wenig Zweifel bestehen.

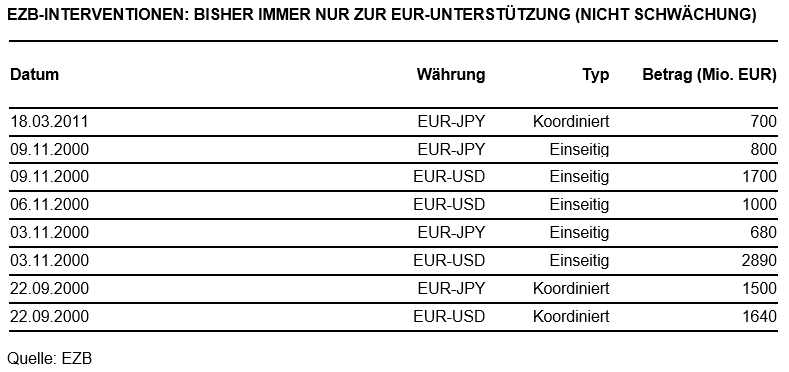

- Bislang gab es lediglich zwei Phasen, in denen die EZB am Devisenmarkt interveniert hat: mehrfach im Jahr 2000, als EUR-USD nach monatelangem Verfall historische Tiefs markiert hatte, und einmal im Jahr 2011 im Umfeld des Reaktorunglücks in Fukushima, um Finanzmarktturbulenzen zu verhindern. Dabei ging es immer um die Stützung durch EUR-Käufe, nie um EUR-Verkäufe.

- „Wechselkurse sollten dem fundamentalen Umfeld entsprechen“, so lautet das internationale Mantra in FX-Fragen. Die Unterschiede zwischen den USA und dem Euroraum bei Geldpolitik, Wachstum und politischen Risiken könnten derzeit kaum größer sein. Insofern fällt es schwer, die Euro-Schwäche als fundamental nicht gerechtfertigt oder gar spekulativ übertrieben zu brandmarken.

- Die Zauberformel lautet „übermäßige Volatilität“. Das Niveau mag keinen Eingriff rechtfertigen, eine Fortsetzung der Dynamik vom Freitag brächte aber Gefahren für die Finanzmarktstabilität. Dann wären Interventionen erforderlich, um wieder Risiken in beide Richtungen zu schaffen und klar zu machen, dass diese Kursbewegung keine Einbahnstraße ist. Dabei könnte es aber nur um Stabilisierung, nicht um eine Trendwende gehen. Das Timing will klug gewählt werden. Es wäre untypisch, in einem noch fallenden Markt zu agieren („never catch a falling knife“).

-- Dorothea Huttanus

07.03.2022

Einmal die Woche, immer aktuell. Unser DZ Research Podcast.

Kategorien

- Aktienmärkte (93)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (123)

- Devisenmärkte (39)

- Digitalwährungen (38)

- Eurozone (199)

- Geldpolitik (EZB/Fed) (95)

- Immobilienmärkte (23)

- Konjunktur (294)

- Nachhaltigkeit (51)

- Politik (79)

- Rentenmärkte (126)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (120)