DZ BANK Zinsprognose: Sorgen und Ungewissheit dominieren

Die Invasion Russlands in die Ukraine hat weltweit zu Fassungslosigkeit geführt. Viele Fragen sind derzeit offen. Die Prognosen sind mehr denn je mit erheblichen Unsicherheiten behaftet.

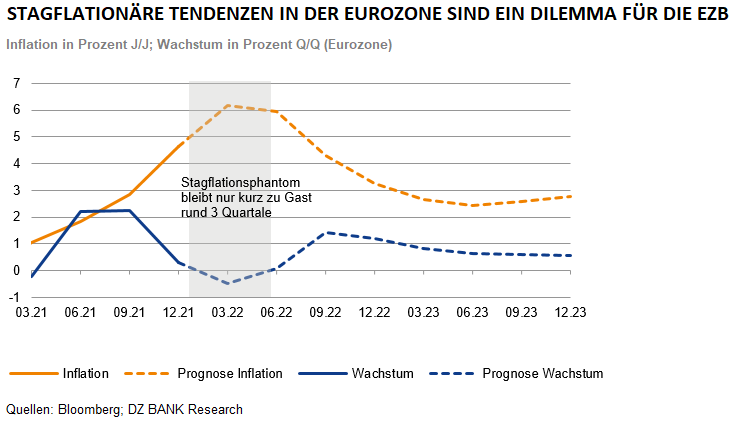

Der Ukraine-Krieg führt zu rasant steigenden Energiepreisen, wodurch sich der Inflationsdruck weltweit nochmals verschärft hat. Gleichzeitig dürften die vom Westen verhängten Sanktionen sowohl die Unternehmen als auch die Konsumenten belasten. Nicht zuletzt wirken die kräftig gestiegenen Energiepreise wie eine Konsumsteuer. Für die Eurozone rechnen wir daher mit stagflationären Tendenzen. So dürfte das Wachstum bis Mitte des Jahres negativ beziehungsweise sehr schwach ausfallen, während der Preisdruck deutlich zunehmen wird. Damit befindet sich die Notenbank in der Eurozone in einem Dilemma. Ein schwächeres Wachstum (expansive Geldpolitik) und eine hohe Inflation (restriktive Geldpolitik) erfordern im Grunde diametral entgegensetzte Antworten der Zentralbank.

Solange die wirtschaftlichen Folgen der kriegerischen Auseinandersetzung nicht absehbar sind, dürfte die EZB unseres Erachtens vorsichtiger agieren als bislang angekündigt. Nach den derzeitigen Plänen der Notenbank findet das Gros der Reduktion der Anleihekäufe zwischen März und April statt, wenn die Wertpapierkäufe im Rahmen des Pandemic Emergency Purchase Programme (PEPP) beendet werden.

Damit würden aber die Anleihekäufe in einem Umfeld am stärksten reduziert, in dem die Unsicherheit über die kriegerische Auseinandersetzung am größten und die wirtschaftlichen Belastungen am höchsten sind. Wir können uns daher vorstellen, dass die Notenbank in dieser schwierigen Situation entscheidet, zwar das PEPP planmäßig zu beenden, aber das Asset Purchase Programm (APP) vorübergehend stärker als zunächst angekündigt (eventuell um 40 Mrd. Euro pro Monat) aufzustocken.

In den kommenden Quartalen könnte die EZB die Anleihekäufe dann langsam weiter reduzieren und einstellen. Wie schnell die Zentralbanker dabei vorgehen, hängt entscheidend vom Verlauf des Krieges ab. Aus diesem Grund gehen wir davon aus, dass die Währungshüter die Verringerung der Anleihekäufe von der geopolitischen Entwicklung und den damit einhergehenden Auswirkungen auf die Wirtschaft abhängig zu machen. Zusammenfassend dürfte die EZB in der akuten militärischen Auseinandersetzung eine gewisse Flexibilität der geldpolitischen Ausrichtung einfordern. Die erste Anhebung des Einlagesatzes um zehn Basispunkte sollte unseres Erachtens erst im Dezember erfolgen. Die zehnjährigen Bund-Renditen dürften auf Sicht der kommenden Monate moderat aufwärts tendieren und gegen Ende des Jahres bei 0,25% liegen.

-- Birgit Henseler

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)