War das die Zinswende?

Die Periode negativer langfristiger Bundrenditen scheint unlängst zu einem Ende gekommen zu sein. So sind die Renditen über die gesamte Bund-Kurve in den zurückliegenden Wochen kräftig gestiegen und haben damit die Zinswende eingeleitet.

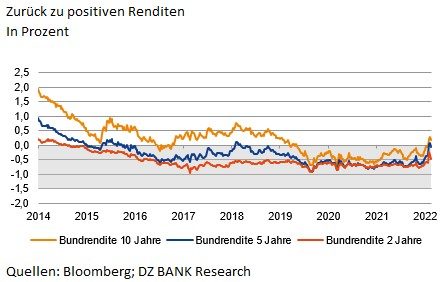

In den vergangenen Wochen sind die Renditen stark gestiegen. Die zehnjährige Bund-Rendite lag in der Spitze bei rund 0,3%, nachdem Mitte Dezember noch ein Wert von minus 0,4% zu Buche stand. Innerhalb von zwei Monaten sind damit die Zehnjahresrenditen um rund 70 Basispunkte angestiegen. Ein ähnliches Bild lässt sich bei den fünfjährigen Renditen beobachten. Diese lagen zwischenzeitlich wieder oberhalb der Nulllinie. Rückblickend verharrte die Rendite über mehrere Jahre hinweg ausschließlich im negativen Bereich. Die Gründe für den jüngsten Renditeanstieg sind vielfältig. Zum einen erhöht der deutliche Anstieg der Inflationsrate den Druck auf die Renditen. Die geopolitischen Risiken rund um die Ukraine-Krise haben zu steigenden Energiepreisen geführt und damit den Preisdruck nochmals erhöht. Die anhaltend hohen Inflationsraten haben nun die Notenbanken auf den Plan gerufen. Konnte man sich bis vor Kurzem nicht vorstellen, dass die EZB die geldpolitischen Zügel jemals wieder straffen wird, ist nun das fast schon Undenkbare wieder möglich geworden: eine Leitzinsanhebung der EZB in diesem Jahr.

Aktuell sind die Renditen erneut moderat gesunken und könnten kurzfristig nochmals niedriger tendieren. Solange es nicht zu einem Krieg zwischen der Ukraine und Russland kommt, sollten die Energiepreise nachgeben. Damit dürfte der Scheitelpunkt der Inflation erreicht sein, wenngleich die Inflationsraten nicht deutlich sinken sollten. Außerdem antizipieren die Märkte eine aggressive geldpolitische Wende der EZB. Unseres Erachtens dürfte die Notenbank im März aber lediglich eine schnellere Reduktion der Anleihekäufe bekannt geben. Die EZB wird die Anleihekäufe unseres Erachtens nicht überstürzt beenden, um bereits im Juni eine erste Zinsanhebung vorzunehmen. Dies dürfte den Druck auf die Renditen kurzfristig nehmen.

Mittelfristig sieht das Bild anders aus. Global gesehen werden die wichtigsten Notenbanken, einschließlich der EZB, in diesem Jahr die Leizinsen erhöhen oder haben sie sogar schon erhöht. Vor diesem Hintergrund kann dahingehend sicherlich von einer Zinswende gesprochen werden: die zehnjährigen oder fünfjährigen Bunds werden u.a. nicht mehr dauerhaft im negativen Bereich liegen. Dennoch dürfte sich der Renditeanstieg der vergangenen zwei Monate nicht ungebremst fortsetzen. Der Hauptgrund hierfür ist, dass die EZB einen großen Anteil an Anleihen gekauft hat, die dem Kapitalmarkt somit nicht mehr zur Verfügung stehen. Das Angebot wurde aufgrund der Wertpapierkäufe also verknappt. Hierdurch dürfte mittelfristig ein kräftiger Renditeanstieg gebremst werden.

-- Birgit Henseler

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)