Wechselwirkungen von Zinsen und Hauspreisen

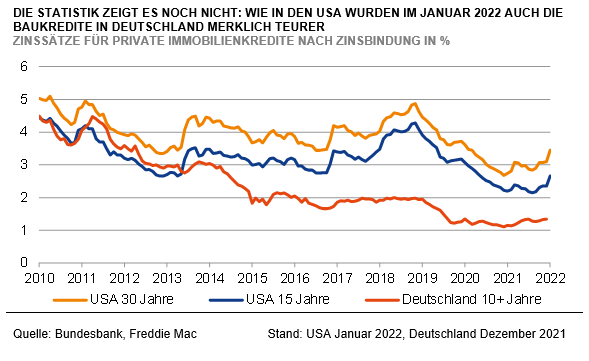

Die großen Notenbanken dies- und jenseits des Atlantiks haben in den vergangenen Wochen die Zinswende eingeleitet, die Renditen der Staatsanleihen sind seit ihrem letzten Tief im Dezember bereits merklich angestiegen. Das macht sich auch bei den Hypothekenzinsen bemerkbar, deren tiefes Niveau als einer der wichtigsten Treiber für den kräftigen Anstieg der Hauspreise in vielen Ländern angesehen werden kann.

Ein Anstieg der Finanzierungskosten der Immobilien verschlechtert – zusammen mit den stark gestiegenen Preisen – die Finanzierbarkeit für die privaten Haushalte. Das wird die Nachfrage nach Wohneigentum dämpfen, an der Knappheit von verfügbarem Wohnraum in Deutschland aber vorerst nichts ändern. Daher ist, trotz der sehr hohen Bewertung der Immobilien, auch nicht mit einem flächendeckenden Einbruch der Immobilienpreise zu rechnen.

Umgekehrt haben die steigenden Immobilienpreise aber auch einen Einfluss auf Geldpolitik und Zinsen, wenn auch bislang eher indirekt. Die Europäische Zentralbank plant die Ausgaben der Haushalte für den selbstgenutzten Wohnraum – anders als bisher – in die Kalkulation der für die Geldpolitik relevanten Inflationsrate (Harmonisierter Verbraucherpreisindex HVPI) aufzunehmen. Das könnte nach aktuellen EZB-Berechnungen die Inflationsrate um bis zu 0,6%-Punkte höher ausfallen lassen, wäre also für die geldpolitische Diskussion durchaus relevant. Da die Einbeziehung der Immobilienpreise in den HVPI jedoch nicht vor 2026 zu erwarten ist, bleiben die unmittelbaren Auswirkungen der Immobilienmarkthausse auf die Geldpolitik vorerst noch gering.

-- Dr. Michael Holstein

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)