Zinsprognose: Fed und EZB werden restriktiver

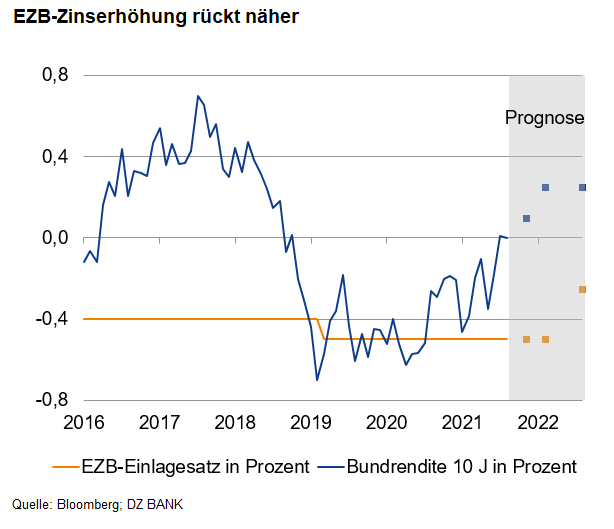

Die anhaltend hohe Inflation in der Eurozone birgt die Gefahr, dass sich der Inflationsschub verfestigt und die Preise dauerhaft deutlich steigen. Um diesem Risiko Rechnung zu tragen, dürften die europäischen Währungshüter den Einlagesatz im Jahresverlauf anheben. Bevor es zu einer Zinserhöhung kommt, müssen jedoch die Wertpapierkäufe komplett eingestellt werden. So haben sich die Notenbanker verpflichtet, zuerst die Anleihekäufe zu beenden, bevor der Einlagesatz angehoben wird („Sequencing“).

Stand der Dinge ist bislang, dass die EZB in den kommenden Quartalen zwar ihre Wertpapierkäufe (genauer gesagt die Nettoanleihekäufe) reduziert, im vierten Quartal dieses Jahres sollen aber immer noch Anleihen in Höhe von 20 Mrd. Euro pro Monat gekauft werden. Dieses erst jüngst bekannt gegebene Verlaufsprofil müssen die Währungshüter auf der kommenden Ratssitzung im März nun korrigieren. Es ist davon auszugehen, dass die Wertpapierkäufe im September dieses Jahres komplett eingestellt werden. Damit kann im September eine erste Erhöhung des Einlagesatzes um 10 Basispunkte auf minus 0,40% erfolgen. Zum Ende des Jahres dürften die Notenbank-Oberen die Zinszügel ein weiteres Mal auf minus 0,25% straffen. Insgesamt dürfte die geldpolitische Ausrichtung der EZB langsam weniger expansiv ausfallen. Eine rasche Straffung der Zinszügel ist unseres Erachtens nicht angemessen, solange der Teuerungsschub in der Eurozone vornehmlich von globalen Angebotsengpässen, der weltweiten Lieferkettenproblematik sowie von steigenden Energiepreisen ausgeht. Diese behutsame Vorgehensweise der EZB setzt allerdings voraus, dass es nicht zu einer Lohn-/Preisspirale kommt. Die zehnjährige Bundrendite dürfte in diesem Jahr wieder nachhaltig und längerfristig im positiven Bereich liegen, nachdem sie in den vergangenen zweieinhalb Jahren fast ausnahmslos negativ rentiert hatte. Nach einem kurzen Rücksetzer auf rund 0,10% rechnen wir mit einem Niveau der Zehnjahresrendite von 0,25%.

Mit Leitzinsanhebungen und einer Verringerung der Notenbankbilanz haben die US-Währungshüter zwei verschiedene Steuerungsmöglichkeiten für eine restriktivere geldpolitische Ausrichtung. Angesichts der stark gestiegenen Inflationsrate und steigender Löhne dürfte die US-Notenbank die Geldpolitik in diesem Jahr deutlich straffen. Wir rechnen mit insgesamt vier Leitzinserhöhungen im Umfang von 25 Basispunkten in diesem Jahr. Der Leitzins würde in diesem Fall gegen Ende des Jahres bei 1,25% stehen. Im Vergleich zu den Markterwartungen, die mittlerweile von sechs Zinserhöhungen ausgehen, ist diese Prognose etwas weniger aggressiv. Die Bilanzreduktion dürfte jedoch dazu führen, dass die Fed mit Erhöhungen der Fed-Funds-Rate in der zweiten Jahreshälfte vorsichtiger agieren wird als derzeit vom Markt erwartet. Mit Blick auf das Jahr 2023 könnten weitere Zinsanhebungen ersetzt werden, wenn die Fed ihre Bilanz sukzessive reduziert, da diese geldpolitische Maßnahme wie eine Zinserhöhung wirken. Die zehnjährige US-Rendite dürfte in den kommenden Monaten steigen und gegen Ende des Jahres bei rund 2,20% liegen.

-- Birgit Henseler

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)