Vertrauensschock drückt den Euro Indikator – Stagflationsrisiko steigt

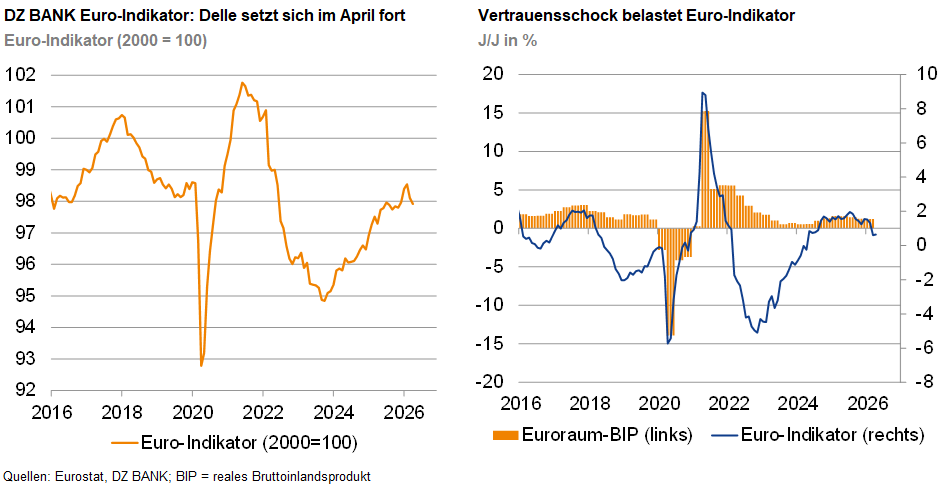

Der Euro Indikator fällt im April erneut. Während die Industriestimmung überraschend positiv wirkt, kippen Konsumstimmung und Dienstleistungen – ein ungünstiger Mix.

Der DZ BANK Euro Indikator gab im April auf 97,9 Punkte nach (-0,2 % m/m) und verlängerte damit die Delle aus dem März. Ausschlaggebend ist jedoch weniger die Monatsbewegung als der Hintergrund: Seit Beginn des Iran-Kriegs hat sich die Unsicherheit verfestigt und über steigende Energiepreise auch Inflation und Inflationserwartungen nach oben gedrückt. Dies belastet die Kaufkraft und die Stimmung der Haushalte und trifft vor allem die verbrauchernahen Bereiche, wie die plötzliche Schwäche im Dienstleistungssektor zeigt.

Aus dem Finanzsektor kamen zwar Gegenkräfte. So erholten sich Aktien im Monatsdurchschnitt und die Zinsstrukturkurve steilte sich auf rund 1,1 Prozentpunkte (10J minus 3M) auf. Dies ist grundsätzlich ein positives Signal für den Kreditkanal. Gleichzeitig verlor die reale Geldmenge jedoch deutlich an Schwung. Die EZB beließ die Leitzinsen unverändert und verwies auf zugleich steigende Inflations- und Wachstumsrisiken.

In den Umfragen zeigt sich die Spaltung besonders deutlich: Während der PMI der Industrie auf 52,2 Punkte stieg, fiel der PMI des Dienstleistungssektors auf 47,4 Punkte. Ein Teil der Stärke der Industrie dürfte „vorsorglich” sein, beispielsweise durch Vorzieheffekte und den Aufbau von Lagerbeständen angesichts möglicher Störungen der Lieferketten. Parallel dazu kühlten sich die Produktionserwartungen der EU-Kommission ab und das Konsumentenvertrauen rutschte auf -20,6.

Die „harten” Daten bestätigen das fragile Gleichgewicht. So drehte der Auftragseingang nach dem Einbruch im März leicht ins Plus, während der Impuls vom Arbeitsmarkt nachließ. Im Bau sorgten Genehmigungen für eine Gegenbewegung. Für die kommenden Monate ist entscheidend, ob der Stress in den Bereichen Energie und Lieferketten nachlässt oder sich der Schock auf Konsum und Dienstleistungen weiter in der Realwirtschaft auswirkt.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)