Kerosin wird zum Stresstest für den Luftverkehr

Kerosin ist für den Luftverkehr derzeit mehr als nur ein Kostenfaktor. Der Marktstress sitzt nicht nur im Rohöl, sondern zunehmend im raffinierten Produkt Kerosin. Entscheidend ist nicht allein, wie hoch der Ölpreis ist, sondern ob Kerosin zur richtigen Zeit am richtigen Ort verfügbar bleibt. Wird diese Lieferkette gestört, kann aus Preisstress ein operatives Versorgungsrisiko werden.

Steigende Ölpreise sind für den Luftverkehr kein neues Thema. Neu ist die Diskussion über eine mögliche physische Verknappung von Kerosin. Höhere Treibstoffkosten lassen sich teilweise über Hedging, Effizienzmaßnahmen und höhere Ticketpreise abfedern. Gegen fehlendes Kerosin an einzelnen Flughäfen schützt das jedoch nicht.

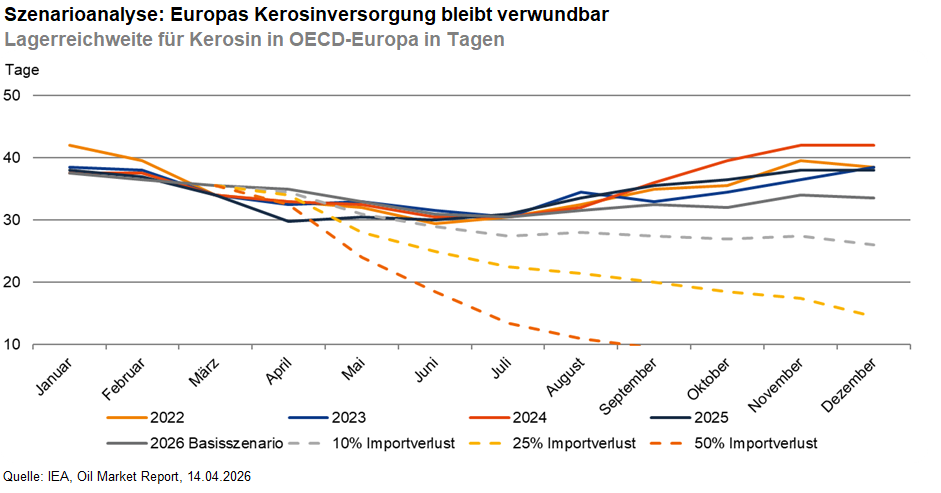

Europa ist strukturell verwundbar: Rund 30% des Kerosinbedarfs müssen importiert werden, ein großer Teil davon aus dem Golf. Die Region steht nach IEA-Angaben für rund 20% des global gehandelten Kerosinmarkts. Das Problem ist dabei weniger dauerhaft zerstörte Raffineriekapazität, sondern temporär fehlender Raffineriedurchsatz infolge beschädigter Infrastruktur, Sicherheitsabschaltungen, fehlender Vormaterialzufuhr sowie eingeschränkter Exportlogistik.

Die IEA-Szenarien zeigen, wie schnell Lagerpuffer in OECD-Europa bei nicht ersetzten Nahost-Importen abschmelzen können. Kann Europa 90% der üblichen Nahost-Mengen ersetzen, bleibt die Versorgung im Sommer beherrschbar. Bei nur 75% Ersatz würde die Lagerdeckung bis August unter 23 Tage fallen; bei nur 50% Ersatz bereits im Juni. Dann steigt das Risiko physischer Engpässe an Flughäfen und von Flugausfällen deutlich.

Für den Luftverkehr ist dieses Risiko besonders relevant. Preisrisiken lassen sich absichern; physische Verfügbarkeit nicht. Größere Netzwerkgesellschaften haben Vorteile durch Hubstruktur, Flottensteuerung und Flexibilität. Kritisch würde es, wenn lokale Engpässe nicht mehr durch Zusatzimporte, Reserven und Flugstreichungen aufgefangen werden können.

Der Blick auf Brent reicht nicht mehr aus. Entscheidend sind Jet-Fuel-Preise, Jet-Crack, Lagerbestände, Raffinerieläufe und alternative Importströme. Unser Basisszenario bleibt ein Umfeld aus hohen Kerosinpreisen, knappen Puffern und selektiven Anpassungen - kein flächendeckender Versorgungsausfall. Der zentrale Trigger bleibt die Straße von Hormus: Stabilisieren sich die Transitströme dort nachhaltig, würde dies den Druck auf den Kerosinmarkt deutlich reduzieren.

-- Dirk Schlamp

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)