Iran-Krieg als Ende des Petro-Dollars? Nur alter Wein in neuen Schläuchen!

Die Diskussion über das (vermeintliche) Ende der Vormachtstellung des Dollars gehört längst zum Alltag am Devisenmarkt. Mit dem Ausbruch des Iran-Kriegs schienen plötzlich alle USD-Zweifel wieder vergessen und die US-Währung war weltweit wieder als ultimativer sicherer Hafen begehrt. Die jüngste Flucht in die Sicherheit und insbesondere die Liquidität des Dollars ist unbestreitbar. Dennoch kursiert die These, dass der Konflikt im Persischen Golf den Wendepunkt für die globale USD-Rolle darstellen könnte. Dreh- und Angelpunkt ist hierbei der „Petro-Yuan“, der den „Petro-Dollar“ verdrängen soll, was auf die USD-Dominanz in anderen Bereichen ausstrahlen würde.

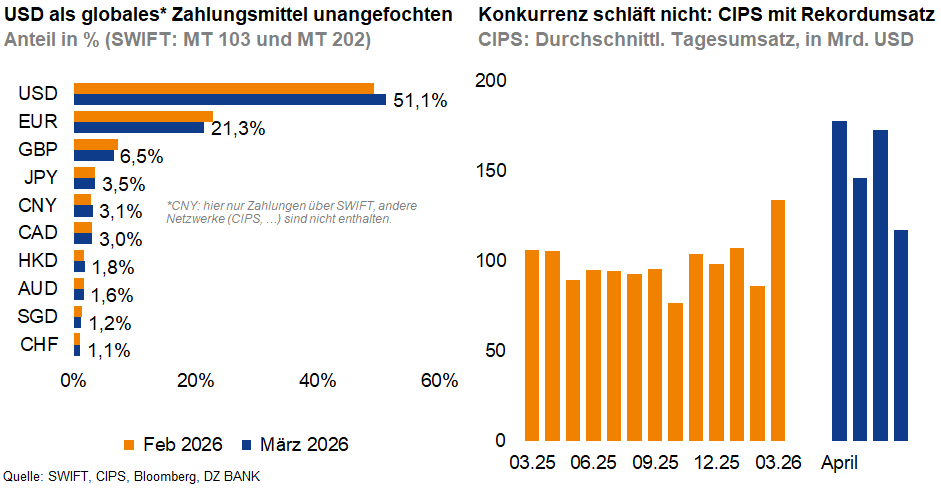

Der Iran-Krieg verleiht der Debatte über den Niedergang des US-Dollars als globale Leitwährung neue Dynamik. Die These ist keineswegs neu, sondern Teil eines bereits länger andauernden Strukturwandels, der jetzt unter dem Deckmantel Petro-Dollar vs. Petro-Yuan eine neue Ausprägung findet. Die USD-Dominanz im Ölhandel geht auf ein Abkommen zwischen den USA und Saudi-Arabien aus den 70er-Jahren zurück. Jedes Land, das Öl importieren will, benötigt US-Dollar als Zahlungsmittel, was zu einer stetigen USD-Nachfrage führt … unabhängig von US-Konjunkturzyklus oder US-Geldpolitik. Die durch Öl-Verkäufe erzielten USD-Einnahmen wurden jahrzehntelang in einem natürlichen Kreislauf in den USA investiert, hauptsächlich in Form von US-Staatsanleihen (Recycling von Petro-Dollar). Seit Kriegsausbruch kursiert die These, dass die Enttäuschung über das (Teil-) Versagen der US-Sicherheitsgarantien die Golfstaaten zu einem Sinneswandel veranlasst und das Petro-Dollar-Regime aufkündigen lässt. Statt Petro-Dollar sollen Petro-Yuan die Öl-Transaktionen bestimmen, mit Ansteckungseffekten für die Fakturierung anderer Rohstoffe, als weltweites Zahlungsmittel und letztlich als Reservewährung. Wir halten diese Diskussion im Kern nur für „alten Wein in neuen Schläuchen“ und nicht für den postulierten Game Changer.

Der Abstieg des (Petro-)Dollars und der Aufstieg des chinesischen Yuan sind untrennbar miteinander verbunden. Die treibende Kraft dieser Entwicklung ist u.E. nicht die aktuelle geopolitische Lage, sondern die übergeordnete politische und ökonomische Expansion Asiens. China hat ein strategisches Interesse daran, die Abhängigkeit vom Dollar und dem westlich dominierten SWIFT-Zahlungssystem zu verringern. Als weltgrößter Öl-Importeur hat Peking die nötige Marktmacht, seine Währung aktiv bei Transaktionen einzufordern. Öl- und Gasgeschäfte mit Russland, Iran und Saudi-Arabien werden längst (auch) in Yuan abgewickelt, nicht zuletzt zur Umgehung der westlichen Sanktionen. Gleichzeitig werden alternative Zahlungsinfrastrukturen wie das mBridge-Projekt für digitale Zentralbankwährungen oder das chinesische CIPS (Cross-Border Interbank Payment System) ausgebaut. Zudem hat sich der in Shanghai gehandelte, auf Yuan lautende Öl-Terminkontrakt als feste Größe für den asiatischen Markt etabliert.

Solange der US-Dollar die allgemein akzeptierte Fakturierungs-Währung ist, ist seine Nutzung die effizienteste und kostengünstigste Variante. Dieser Netzwerkeffekt verstärkt sich selbst und schafft hohe Hürden für die Etablierung von Alternativen. Um besagte Hürden zu überwinden, braucht es neben der Etablierung eines Nicht-USD-zentrierten Abwicklungssystems (CIPS) auch attraktive und sichere Anlagemöglichkeiten für die international erzielten Rohstoff-Einnahmen. Nur wenn Chinas Finanzmarkt international als Alternative zum US-Markt akzeptiert wird, hat das Konzept des Petro-Yuan eine Zukunft. Eine Liberalisierung der chinesischen Kapitalmärkte sowie die vollständige Kapitalverkehrsmobilität sind hierzu unerlässlich. Eine komplette, geschweige denn plötzliche Verdrängung des Petro-Dollars auf globaler Ebene halten wir für unwahrscheinlich. Stattdessen wäre eine zunehmende Fragmentierung der weltweiten Energiemärkte in verschiedene Währungsräume denkbar – eine Fragmentierung, die die logische Fortsetzung von Deglobalisierung, politischer Blockbildung und Kampf um die strategische Vormachtstellung wäre.

-- Dorothea Huttanus

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)