Europäische Bankaktien mit weiterem Kurspotenzial

Europäische Bankaktien sind mit Bekanntgabe eines Waffenstillstands im Irankrieg deutlich angestiegen. Wir sehen weiteres Kurspotenzial für die Bankaktien im Euroraum. Das Marktumfeld hat sich zwar etwas verschlechtert, bleibt aber positiv, insbesondere das Ausbleiben von Zinssenkungen bzw. mögliche Zinserhöhungen der EZB sollten den Banken helfen. Die Bewertung bleibt mit einem durchschnittlichen 2026e-KGV von 10x attraktiv.

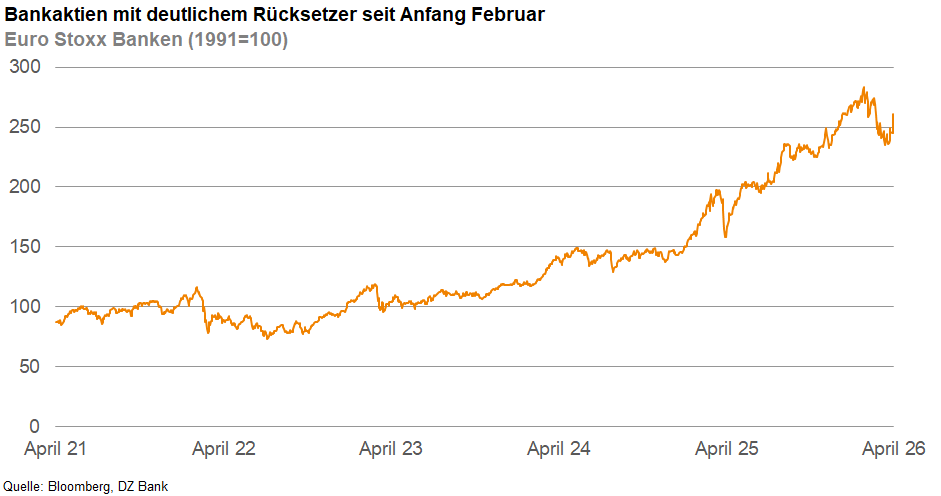

Die Bankaktien im Euroraum sind Anfang Februar unter Druck gekommen, haben sich mit der Ankündigung eines Waffenstillstands zwischen den USA und Israel auf der einen und Iran auf der anderen Seite wieder deutlich erholt, notieren aber weiter knapp 10% unter dem Februarhoch. Unter der Annahme, dass die Wirtschaft im Euroraum im laufenden Jahr um 0,8% wächst und die EZB die Zinsen in den kommenden Monaten zweimal um jeweils 25 Basispunkte erhöht (DZ Bank Research), rechnen wir mit einem weiterhin positiven Marktumfeld für die Banken im Euroraum.

Die reduzierten Wachstumsprognosen für die europäische Wirtschaft als Folge des Irankriegs sind keine guten Nachrichten für die Banken, da sie sich voraussichtlich negativ auf die Kreditabschreibungen und die Nachfrage nach Krediten auswirken werden. Trotz deutlich gestiegener Insolvenzen in den letzten Jahren sind die Kreditausfälle bei den börsennotierten Großbanken im Euroraum weiterhin auf einem niedrigen Niveau. Wir rechnen nicht mit einem deutlichen Anstieg der Risikokosten, da die direkte Kreditvergabe der europäischen Banken in die Golfregion sehr begrenzt ist.

Auf der Zinsseite sollte sich eine schwächere Kreditnachfrage negativ auswirken. Das Ausbleiben von Zinssenkungen bzw. mögliche Zinserhöhungen hätten allerdings einen positiven Effekt, so dass wir insgesamt von keiner negativen Auswirkung ausgehen.

Banken mit einem großen Kapitalmarktgeschäft sollten zumindest im März und April von den gestiegenen Volatilitäten und hohen Handelsvolumina profitiert haben. Das Emissionsgeschäft ist u.E. auch sehr gut gelaufen im ersten Quartal.

Das erwartete Gewinnwachstum bleibt mit 8% bzw. 10% für 2026e bzw. 2027e hoch, die Eigenkapitalrendite soll im laufenden Jahr um knapp 90 Basispunkte auf 13,2% (2027e: 13,7%) steigen. Ein wichtiger Treiber für die prognostizierte Profitabilitätsverbesserung bleibt das hohe Volumen an Aktienrückkäufen.

Die Bewertung der europäischen Bankaktien bleibt unserer Meinung nach attraktiv mit einem durchschnittlichen 2026e KGV von 10x und einem Kurs/Buchwert von 1,3x (2026e Eigenkapitalrendite: 13,2%). Dazu kommt eine erwartete Dividendenrendite von 5,3%. Wir bevorzugen Banken mit starkem Privatkundengeschäft und einer großen Bedeutung des Zinsgeschäfts, da diese am meisten von höheren Zinsen profitieren und gleichzeitig weniger von steigenden Risikokosten im Firmenkundengeschäft betroffen sein sollten.

-- Dr. Philipp Häßler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)