Rohöl: Ausflüge über 70 US-Dollar von kurzer Dauer

Der Ölpreis zeigte sich in den letzten Wochen von seiner stärkeren Seite und bleibt in Schlagdistanz zur 70-USD-Marke. Rückenwind lieferten die Warnungen Washingtons bezüglich der Straße von Hormus sowie die verstärkte Militärpräsenz in der Region. Allerdings belasteten jüngst mehrheitlich enttäuschende Fundamentaldaten.

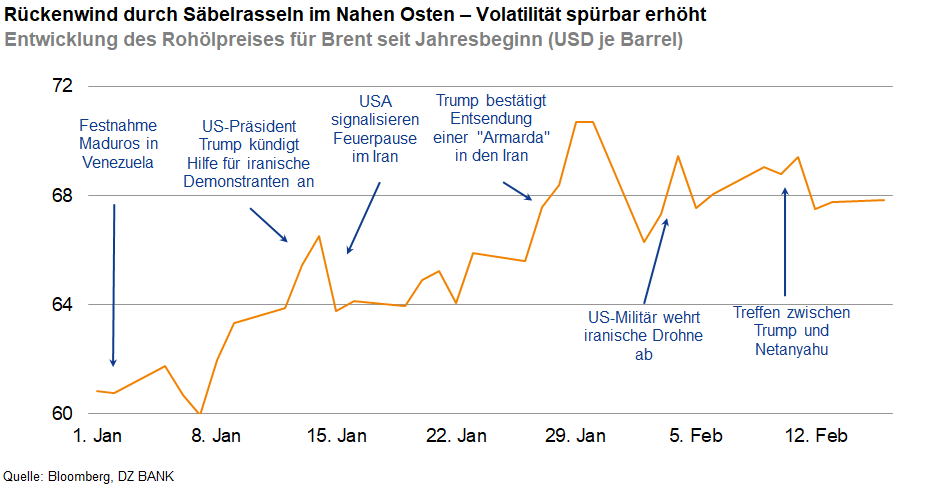

Der Ölmarkt präsentierte sich zuletzt im altbekannten Spannungsfeld zwischen geopolitischem Säbelrasseln und fundamentaler Realität. Eine kurzzeitige Aufwärtsbewegung, die den Preis der Nordseesorte erneut auf über 70 USD je Barrel hievte, wich wieder einer nüchternen Konsolidierung. Damit setzt sich das Muster vom Jahresbeginn fort: Die geopolitische Gemengelage sorgt zwar für viel Rauch, ein nachhaltig höheres Preisniveau ist angesichts der intakten fundamentalen Voraussetzungen – vor allem mit Blick auf das üppige Angebot – aber weiterhin nicht zu erwarten.

Auslöser der Preisspitze war die Eskalation im Konflikt zwischen Teheran und Washington. Maßnahmen wie die Entsendung eines US-Flugzeugträgerverbands schürten die Sorge vor einer Blockade der Straße von Hormus. Die Besorgnis an den Märkten erscheint insofern gerechtfertigt, fließen doch rund 20% des globalen Ölverbrauchs durch das Nadelöhr. Da zudem kaum alternative Routen existieren, hätte eine Sperrung massive Auswirkungen auf die globale Versorgung.

Doch so greifbar die geopolitischen Risiken auch sind, treffen sie auf ein strukturell entspanntes Marktumfeld. Für Ernüchterung sorgte insbesondere die Internationale Energieagentur, die ihre Prognose für das globale Ölnachfragewachstum 2026 um 9% auf 850.000 Barrel pro Tag senkte. Gleichzeitig sind die weltweiten Rohöllagerbestände 2025 so stark gestiegen wie seit 2020 nicht mehr. Dies unterstreicht die allgemeine vorherrschende Einschätzung eines anhaltenden Angebotsüberhangs, der wie ein natürlicher Puffer wirkt und Preisspitzen oberhalb der 70-USD-Marke begrenzt. Zusätzliche Entspannung brachte die Andeutung von US-Präsident Trump, dass sich die Atomgespräche mit dem Iran länger hinziehen könnten, was die Sorge vor einem unmittelbar bevorstehenden Konflikt linderte.

Die jüngsten Entwicklungen bestätigen einmal mehr, dass politische Eskalationen zwar kurzfristige Aufwärtsimpulse liefern, aber keine nachhaltige Trendwende einleiten können. Solange es zu keinen physischen Angebotsstörungen kommt, bleiben die fundamentalen Faktoren dominant. Mehr als eine Risikoprämie von im Bereich von 5 bis 7 USD war bislang nicht drin.

Daher halten wir an unserer Einschätzung fest: Für die kommenden Monate erwarten wir eine volatile Seitwärtsbewegung im Bereich von 65 USD je Barrel. Ab der Jahresmitte dürfte dann der Angebotsüberhang den Preis wieder in Richtung 60 USD je Barrel drücken. Die Geopolitik bleibt ein Volatilitätstreiber, ohne den mittelfristigen Preistrend zu verändern.

-- Linda Yu

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)