EU finanziert neues Ukraine-Darlehen über den Kapitalmarkt

Die EU beschließt ein zinsfreies 90‑Milliarden-Euro-Darlehen für die Ukraine – finanziert über EU‑Anleihen statt der direkten Nutzung eingefrorener russischer Vermögenswerte. In der ersten Marktreaktion legten Renditen und Risikoaufschläge von EU‑Bonds zu. Mittelfristig könnte die verstetigte Emissionstätigkeit die Liquidität und die Wahrnehmung der EU als Staatsanleihe-Emittentin jedoch stärken.

Die Staats- und Regierungschefs der EU haben sich beim EU-Gipfel am Donnerstag und Freitag darauf geeinigt, der Ukraine ein zinsfreies Darlehenspaket in Höhe von 90 Milliarden Euro bereitzustellen, um den Haushalt und damit die Verteidigungsfähigkeit der Ukraine in den kommenden zwei Jahren zu stärken. Finanziert werden soll das Darlehen über die Emission von EU-Anleihen, abgesichert durch den EU-Haushalt sowie die bestehenden Garantieobergrenzen der Mitgliedstaaten von bis zu 2% des Bruttonationaleinkommens.

Die Rückzahlung des Darlehens soll an Reparationsleistungen Russlands an die Ukraine gekoppelt werden. Erfolgen diese nicht, dürfte die Diskussion über die Nutzung der eingefrorenen russischen Vermögenswerte für die Rückzahlung erneut entbrennen. In der Erklärung des Europäischen Rats wird das Recht auf die mögliche Nutzung dieser zumindest reserviert. Gleichzeitig wurden Ungarn, die Slowakei und Tschechien von den mit dem Darlehen verbundenen Verbindlichkeiten (Zinsen auf EU-Anleihen und mögliche Rückzahlungen) befreit.

Politischer Kompromiss statt direkter Vermögensnutzung

Der Beschluss folgt auf gescheiterte Versuche, eingefrorene russische Vermögenswerte – vor allem russische Assets bei der Euroclear in Belgien – direkt zur Finanzierung heranzuziehen. Mehrere Mitgliedstaaten sahen hierin erhebliche rechtliche und finanzielle Risiken, wie Rückzahlungsansprüche Russlands, eine Abschwächung des Euro oder die Beschlagnahmung von Vermögenswerten europäischer Unternehmen in Russland. Das nun beschlossene Darlehen stellt damit einen politischen Kompromiss dar, der kurzfristige Unterstützung ermöglicht, ohne diese Risiken unmittelbar zu realisieren.

Verstetigung der Schuldenaufnahmen am Kapitalmarkt durch die EU

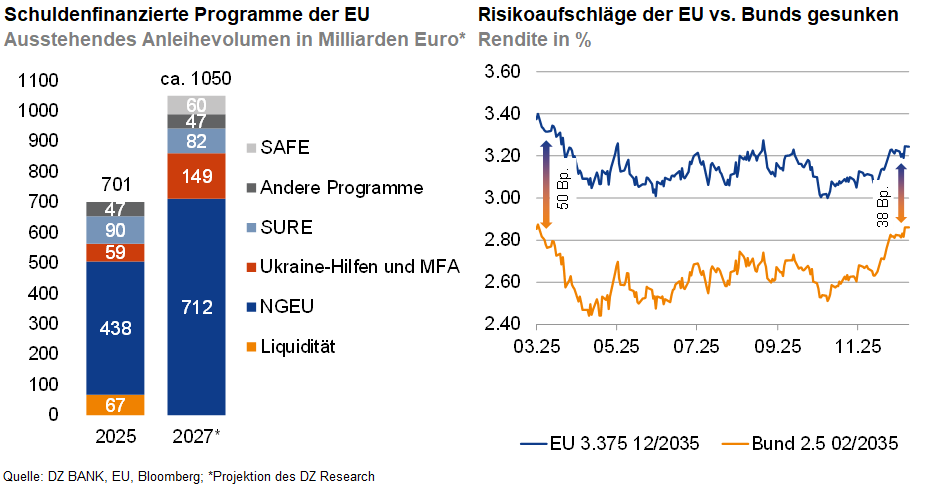

Seit 2020 ist die EU mit den schuldenfinanzierten Programmen SURE und NGEU in kurzer Zeit zu einer großen Emittentin am Kapitalmarkt aufgestiegen und ist nun nach Deutschland, Frankreich, Italien und Spanien, die fünftgrößte Emittentin von Euro-Anleihen. Was ursprünglich als befristete Maßnahmen konzipiert war, hat sich als Startschuss für weitere Programme und damit als Etablierung der EU als dauerhafte Emittentin am Kapitalmarkt erwiesen. Zu Jahresbeginn wurde in Brüssel das Programm SAFE zur Finanzierung von Verteidigungsausgaben in Höhe von 150 Mrd. Euro vereinbart; nun folgt die Kapitalmarktfinanzierung des 90‑Mrd.‑Euro‑Ukraine‑Darlehens. Für den langfristigen EU‑Haushalt 2028–2034 hat die EU‑Kommission zudem ein weiteres schuldenfinanziertes Programm für strategische Investitionen über 150 Mrd. Euro (Catalyst Europe), zusätzliche Ukraine‑Hilfen sowie einen Krisenmechanismus über 400 Mrd. Euro vorgeschlagen.

2025 lag das jährliche Anleihevolumen der EU bei knapp 155 Mrd. Euro, 2026 wird dies auch aufgrund des neuen Ukraine-Darlehens weiter ansteigen. Insgesamt dürfte die zusätzliche Schuldenaufnahme von 90 Milliarden Euro über 2026 und 2027 gestreckt werden, um ein möglichst gleichmäßiges Emissionsprofil zu erreichen.

In einer ersten Markreaktion führte die Ankündigung am Freitag zu steigenden Renditen und Risikoaufschlägen von EU-Anleihen. So stieg die Rendite von zehnjährigen EU-Anleihen von 3,19% auf 3,25%. Mittelfristig könnte die zusätzliche Schuldenaufnahme jedoch sogar unterstützend wirken. Eine verbesserte Sekundärmarktliquidität stärkt das Relative-Value-Potenzial von EU-Anleihen gegenüber nationalen Staatsanleihen im Euroraum und festigt ihre dauerhafte Rolle im europäischen Anleiheuniversum. Bereits in diesem Jahr schnitten EU-Anleihen deutlich besser ab als Bundesanleihen – der Renditeunterschied reduzierte sich im Jahresverlauf je nach Laufzeit um 0,10 bis 0,20 Prozentpunkte.

-- Sebastian Grupp

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (235)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (299)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)