Aktienmärkte und US-Geldpolitik: Risiko steigender Renditen bei Glaubwürdigkeitsverlust

Die für den 10. Dezember erwartete US-Zinssenkung sorgt zwar an den Aktienmärkten für Rückenwind. Die Debatte um politisch motivierte Personalentscheidungen lenkt jedoch die Aufmerksamkeit auf die Glaubwürdigkeit der US-Notenbank. Ein möglicher Renditeanstieg bleibt das zentrale Risiko für Aktien.

Die für diese Woche (10. Dezember) erwartete Zinssenkung der US-Notenbank sorgt für Aufmerksamkeit an den Aktienmärkten. Marktteilnehmer rechnen mit einer weiteren Reduzierung des Leitzinsniveaus. Der S&P 500 hat die Aussicht auf eine Lockerung bereits mit deutlichen Kursgewinnen honoriert. Wichtiger als dieser kurzfristige Zinsschritt ist jedoch die Frage, wie sich die US-Geldpolitik im Jahr 2026 entwickeln wird.

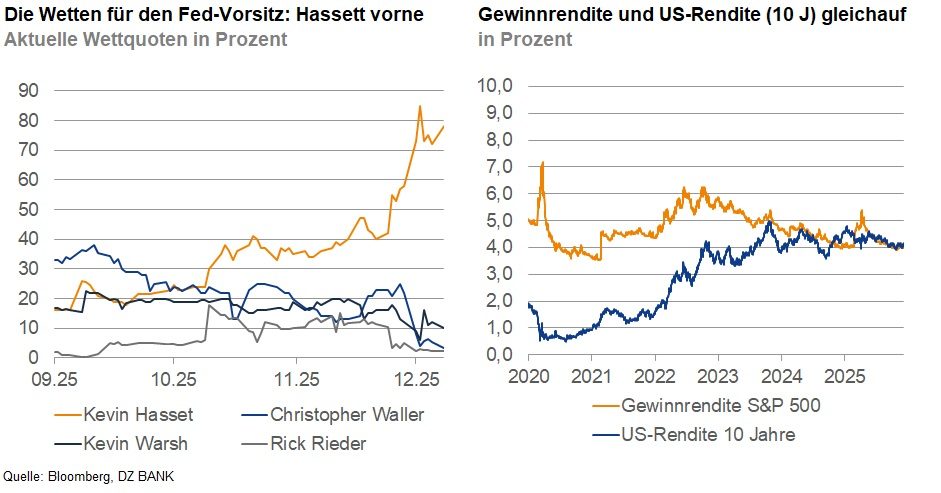

Obwohl eine offizielle Nominierung noch aussteht, gilt Kevin Hassett derzeit als einer der aussichtsreichsten Anwärter auf den Vorsitz der Federal Reserve. Seine geldpolitischen Vorstellungen decken sich weitgehend mit den Erwartungen der Trump-Administration, die ein deutlich niedrigeres Leitzinsniveau fordert. Dadurch rücken die Glaubwürdigkeit und die institutionelle Unabhängigkeit der Fed stärker in den Vordergrund. Ähnlich wie der Markt gehen wir davon aus, dass die US-Notenbank die Zinsen im kommenden Jahr lediglich auf ein neutrales Niveau senken und den aggressiven Forderungen Trumps nicht nachkommen wird.

Das Ausmaß der Leitzinssenkungen und somit die geldpolitische Ausrichtung der Vereinigten Staaten bleiben ein zentraler Einflussfaktor für die Aktienkurse. In der Regel wirkt eine Lockerung der Geldpolitik unterstützend. Dabei ist entscheidend, dass die Inflationserwartungen verankert bleiben und die Märkte der Fed zutrauen, ihre Politik auf soliden fundamentalen Grundlagen zu basieren. Gelingt dies, sollten die langfristigen Renditen moderat bleiben und einer weiteren Aufwärtsbewegung an den Aktienmärkten nicht im Weg stehen.

Würden die US-Notenbanker den politischen Forderungen indes nachgeben und die Zinsen stärker senken, als fundamental begründbar ist, bestünde das Risiko eines Glaubwürdigkeitsverlusts. Sollte der Eindruck entstehen, dass Zinssenkungen auf tönernen Füßen stehen, politisch motiviert sind oder die Inflation anheizen, könnten die US-Renditen trotz der Lockerung deutlich steigen. Höhere Langläuferrenditen würden die Bewertungen am Aktienmarkt belasten, Kapital aus Aktien in höher rentierliche Anleihen umleiten und die Attraktivität von US-Assets reduzieren. Die Diskussion am Kapitalmarkt im vergangenen Sommer, Trump ziehe die Entlassung des Fed-Vorsitzenden Powell in Erwägung, hatte bereits teilweise zu starken Kursrückgängen bei den wichtigen US-Aktienindizes geführt.

Wir stufen dieses Szenario weiterhin als Risikoszenario ein. Bei Leitzinssenkungen in Richtung eines neutralen Niveaus sollte die Rendite der zehnjährigen US-Treasuries in zwölf Monaten bei rund 4,40 % liegen und damit lediglich moderat höher als aktuell. Für den Aktienmarkt bedeutet dies, dass das generell gute Umfeld weiter Bestand haben wird.

-- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)