Frankreich: Geringeres Risiko bei Covered Bonds versus Agency-Anleihen

Politische Risiken in Frankreich führen dazu, dass französische Covered Bonds derzeit einen geringeren Risikoaufschlag bieten als Anleihen staatsnaher Emittenten. In Deutschland bleibt dagegen das gewohnte Bild erhalten.

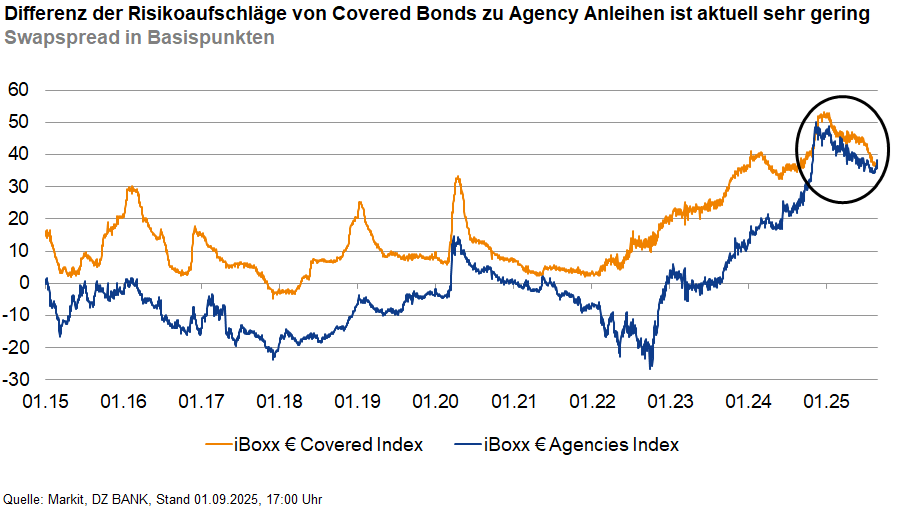

Der Abstand der Risikoaufschläge von Covered Bonds (iBoxx € Covered Index) gegenüber Anleihen von staatsnahen Emittenten (iBoxx € Agencies Index) ist in den vergangenen Monaten deutlich zusammengeschmolzen. Seit dem Jahr 2015 lag der Spreadaufschlag des Covered Bond Index gegenüber dem Agency-Index im Durchschnitt bei rund 16 Bp. Aktuell ist die Spreaddifferenz minimal negativ.

In den zwei für die beiden Indizes bedeutendsten Ländern Deutschland und Frankreich war die relative Wertentwicklung zwischen Covered Bonds und Agency-Anleihen sehr unterschiedlich. Während deutsche Pfandbriefe weiterhin einen – wenn auch geschrumpften – Spreadaufschlag gegenüber KfW- und Länder-Anleihen bieten, hat in Frankreich das Vorzeichen gewechselt. Aufgrund (fiskal-)politischer Risiken haben sich die Swapspreads von französischen Agencies merklich erhöht und damit jene von französischen Covered Bonds inzwischen zum Teil deutlich überholt. Das heißt, Investoren schätzen derzeit das (Ausfall-)Risiko von französischen Covered Bonds geringer ein als für französische Agency-Anleihen.

Aufgrund der anstehenden Vertrauensabstimmung im französischen Parlament, eventuell drohender Neuwahlen und dem Risiko von Ratingherabstufungen könnten die Swapspreads von französischen Agencies in den nächsten Wochen und Monaten noch stärker unter Druck geraten, wodurch der Spreadabstand zu französischen Covered Bonds noch zunehmen sollte. Wir gehen nicht davon aus, dass eine mögliche Herabstufung des französischen Staatsratings zu einer Herabstufung bei französischen Covered Bond Programmen führt, da diese über einen ausreichenden Ratingpuffer verfügen dürften. In Deutschland sollten aus unserer Sicht Pfandbriefe auch weiterhin einen Spreadaufschlag gegenüber KfW- und Länder-Anleihen bieten, da keine oder nur sehr geringe Ratingunterschiede zwischen den beiden Assetklassen bestehen, im Gegensatz zu Frankreich.

-- Thorsten Euler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (235)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (299)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)