Euro-Inflation steigt auf 2% – Kernrate bleibt hartnäckig über dem Ziel

Im Juni 2025 lag die Inflation im Euroraum mit 2,0% exakt auf dem EZB-Ziel. Doch Entwarnung ist nicht in Sicht: Die Kerninflation verharrt über 2% und anhaltende Preistreiber wie höhere Löhne und geopolitische Risiken könnten den Preisauftrieb länger hochhalten. Was bedeutet das für Europas größte Volkswirtschaften – und für die Geldpolitik?

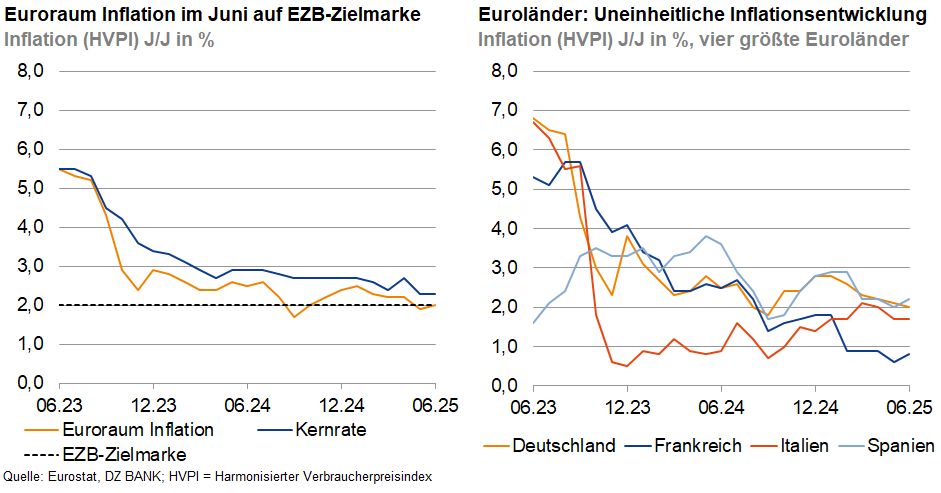

Der harmonisierte Verbraucherpreisindex (HVPI) für den Euroraum stieg im Juni 2025 um 2,0% gegenüber dem Vorjahr (Mai: 1,9%). Damit liegt die Gesamtinflation genau auf der Zielmarke von 2% der Europäischen Zentralbank. Allerdings zeigt die Kerninflation – bereinigt um Energie und Lebensmittel – weiterhin Persistenz: Sie wird auf rund 2,3% geschätzt und ist gegenüber Mai praktisch unverändert. Hauptgrund für die leichte Belebung der Teuerung gegenüber dem Vormonat ist der Energiesektor: Die Energiepreise lagen zwar noch rund 2,7% unter Vorjahr, fielen aber in Folge des Israel-Iran-Konflikts und der temporär gestiegenen Ölpreise weniger stark als zuvor (Mai: −3,6%). Gleichzeitig bleibt der Preisdruck bei Dienstleistungen aufgrund höherer Lohnkosten hoch (ca. +3,3 % gegenüber Vorjahr). Mit anderen Worten: Billigere Energie dämpft zwar die Gesamtinflation, aber teure Dienstleistungen halten die Kernrate über dem Zielwert.

In den vier größten Euroländern zeigt sich ein gemischtes Bild. Deutschland meldete für Juni eine HVPI-Inflation von 2,0% – genau im Einklang mit dem Eurozonendurchschnitt. Dort sank die Teuerung unerwartet auf dieses Niveau, während die deutsche Kerninflation mit 2,7% weiterhin deutlich höher lag. Frankreich verzeichnete hingegen mit nur 0,8% den niedrigsten Wert unter den großen Mitgliedsländern, vor allem dank stark gefallener Energiepreise. Italien lag im Juni bei 1,7% und damit etwa auf dem Niveau des Vormonats; allerdings zog hier die Kernrate auf über 2% an. Spanien schließlich verzeichnete 2,2% Inflation, angetrieben durch steigende Kraftstoffpreise im Vergleich zum Vorjahr.

Trotz der Annäherung der Gesamtinflation an die Zielmarke bleiben mehrere Risiken bestehen, die einen Rückgang der Teuerung bremsen könnten:

• Lohnentwicklung: Die kräftigen Tarifabschlüsse und Lohnsteigerungen erhöhen die Kosten v.a. im Dienstleistungssektor und heizen dort die Preise weiter an. Diese Zweitrundeneffekte halten die Kerninflation vermutlich noch eine Weile über 2%.

• Energie und Geopolitik: Energiepreise wirken derzeit zwar dämpfend, könnten aber schnell wieder zum Preistreiber werden. Ein eskalierender Nahost-Konflikt – etwa eine Zuspitzung zwischen Israel und Iran – ließ jüngst die Ölpreise temporär sprunghaft ansteigen. Ein anhaltender Ölpreisschock würde die Inflation im Euroraum wieder erhöhen und die Entspannung bei der Gesamtteuerung gefährden.

• Niedrigwasser: Niedrige Pegelstände an wichtigen Transportwegen wie dem Rhein können Lieferketten stören. Bereits im Frühjahr 2025 mussten Frachtschiffe aufgrund Niedrigwassers Ladung reduzieren – dies erhöht Transportkosten und könnte bei anhaltender Trockenheit die Industrieproduktion belasten, was vereinzelt zu Lieferengpässen und höheren Preisen führen kann.

• Handelskonflikt mit den USA: Eine Eskalation im transatlantischen Zollstreit (z. B. neue US-Strafzölle auf europäische Waren und entsprechende Gegenmaßnahmen) würde Importgüter verteuern. Wir rechnen in diesem Szenario mit zusätzlichem Inflationsdruck insbesondere bei Industriewaren und einigen Nahrungsmitteln.

Angesichts dieser Vielzahl an Faktoren gehen wir – anders als die EZB – nicht von einer schnellen Rückkehr der Inflationsrate unter 2% aus. Während die EZB-Projektionen für den Euroraum bereits im nächsten Jahr einen merklichen Rückgang vorhersagen (durchschnittlich 2,0% in 2025 und 1,6% Inflation in 2026 laut Juni-Prognose), erwarten wir für das Gesamtjahr 2025 zwar ebenfalls 2,0%, allerdings für das Jahr 2026 einen leichten Anstieg auf 2,1% Inflation.

Für die Geldpolitik bedeutet dies, dass die EZB vorerst vorsichtig agieren muss. Obwohl die Gesamtinflation das offizielle Ziel erreicht hat, ist die Preisstabilität noch nicht auf solidem Fundament. Solange die Kerninflation über dem Ziel bleibt und die genannten Risiken bestehen, wird die EZB zurückhaltend bei Zinssenkungen sein. Stattdessen dürfte die Notenbank an ihrem datenabhängigen Kurs festhalten – und gegebenenfalls nur behutsam lockern.

-- Matthias Schupeta

Kategorien

- Aktienmärkte (137)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (141)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)