Lebensmittelhandel: Intensiver Wettbewerb

Wenn Kunden vermehrt bei Discountern einkaufen, auf Aktionsware setzen oder zu günstigen Eigenmarken greifen, bezeichnet man dies als „Downtrading“. Nach dem Ende der außergewöhnlich hohen Inflation beginnt sich das Einkaufsverhalten zwar wieder zu normalisieren. Der Wettbewerb zwischen den Händlern bleibt aber extrem intensiv; die Margen dürften auf einem niedrigen Niveau verharren oder leicht zurückgehen.

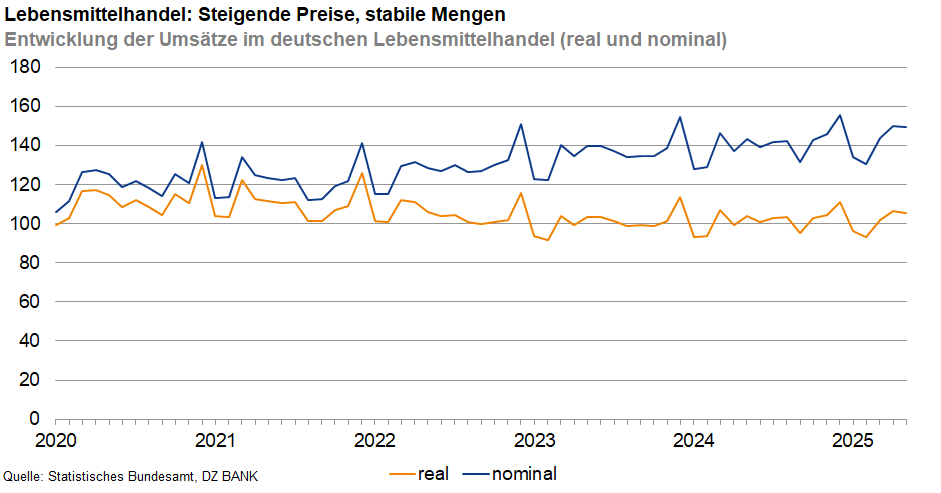

Anders als bei Investitionsgütern, wie zum Beispiel Automobile, ist die Nachfrage nach Produkten des täglichen Lebens äußerst stabil. Auch in konjunkturell schwierigen Zeiten geht weitgehend die gleiche Menge an Lebensmitteln über den Ladentisch. Allerdings reagieren Verbraucher auf Reallohnverluste mit einer Anpassung ihres Einkaufsverhaltens, indem sie vermehrt bei Discountern statt bei Vollsortimentern einkaufen. Außerdem steigt der Anteil der Aktionsartikel und günstiger Handelsmarken im Warenkorb. Dieses sogenannte „Downtrading“ war auch in der jüngsten Hochinflationsphase zu beobachten. Mit der Normalisierung der Teuerungsrate und wieder steigenden Reallöhnen kommt dieser Trend nun zu einem Ende. Deutlich mehr Premium- und Markenprodukte gönnen sich viele Verbraucher angesichts des unsicheren Umfeld aber noch nicht.

Je nach Strategie konnten einzelne Händler mehr oder weniger von der Verschiebung der Nachfrage profitieren. Wer verstärkt auf Discounter-Formate und auf Handelsmarken gesetzt hat, war zuletzt im Vorteil. In Summe bleiben die Margen im Lebensmittelhandel aber auf einem niedrigen Niveau. Nicht selten verbleiben für den Handel nach Abzug aller Kosten nur 1% bis 2% des Umsatzes als Gewinn. Dieser Trend dürfte sich auch jetzt nicht ändern, denn während die Umsätze nur moderat mit der Inflation zulegen, steigen die Kosten, vor allem für das Personal, weiterhin deutlich. Zudem gilt die Branche als äußerst wettbewerbsintensiv. Nur wer attraktive Preise bietet, kann auf Marktanteilsgewinne hoffen. Bei Preissenkungen einzelner Anbieter zieht der Wettbewerb meist schnell nach, wie auch jetzt wieder zu beobachten ist.

Am Anleihemarkt sind Lebensmittelhändler nur in geringem Umfang vertreten, weil das Geschäftsmodell nicht besonders kapitalintensiv ist und ein Großteil der Verschuldung der Unternehmen in Form von langfristigen Mietverträgen für die Handelsimmobilien vorliegt. Zudem sind viele Händler in privater Hand und nutzen daher bevorzugt auch private Finanzierungsformen wie Bankkredite. Mit einem Marktwert von knapp 23 Mrd. Euro beträgt der Anteil der Bonds von Retail-Unternehmen relativ zum Gesamtmarkt für Euro-Unternehmensanleihen nur 1,3% und genießt damit Seltenheitswert. Trotz einiger Neuemissionen in den letzten Wochen dürfte sich an diesem Bild vorerst nichts ändern.

-- Thomas Weber

Kategorien

- Aktienmärkte (137)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (141)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)