Bei den Telekoms steht die Glasfaserpositionierung im Fokus

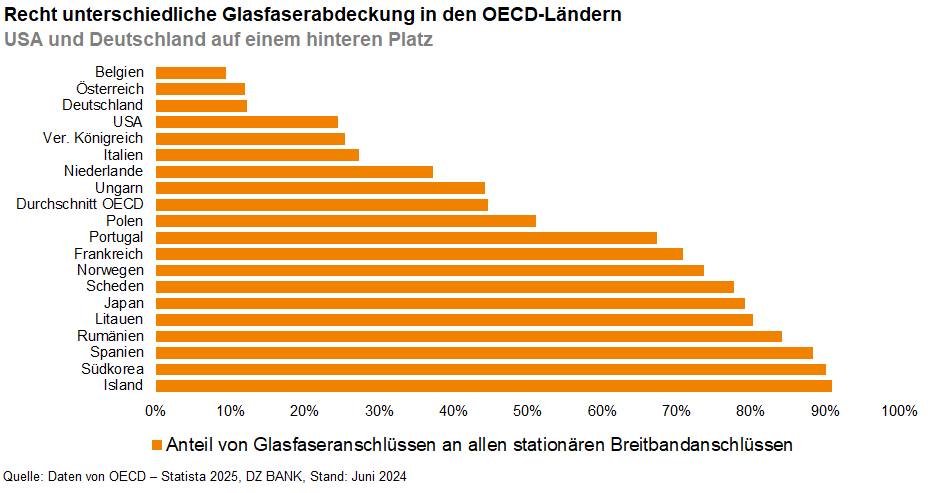

Im Wettbewerb der Telekomkonzerne ist die Netzqualität der entscheidende Faktor. Nach umfangreichen und erfolgreichen 5G-Investitionen liegt der Fokus der Telekomnetzbetreiber derzeit verstärkt auf dem Glasfaserausbau. In einigen Ländern, wie z.B. den USA, Deutschland und Großbritannien besteht bei Glasfaser Nachholbedarf. Die sich daraus ergebenen erhöhten Investitionsausgaben belasten die Finanzkennzahlen der Telekomunternehmen.

Die US-amerikanischen Branchenvertreter haben ebenfalls große Glasfaserausbaupläne. So will Verizon als Marktführer im US-Mobilfunkmarkt bis 2028 30 Mio. Glasfaseranschlüsse anbieten – eine Größenordnung, die Wettbewerber AT&T bereits jetzt vorweisen kann. Um die Glasfaserpräsenz auszuweiten, hat Verizon kürzlich Frontier Communications für 20 Mrd. USD gekauft. Aber auch AT&T will im Glasfasermarkt weiter wachsen und plant, bis Ende 2030 60 Mio. Glasfaseranschlüsse zur Verfügung zu stellen. Beiden US-Konzernen kommt angesichts der Investitionspläne die US-Politik mit dem „One Big Beautiful Bill Act“ zugute, von dem sie durch massive Steuerersparnisse profitieren. AT&T hat in diesem Zusammenhang bereits angekündigt, 3,5 Mrd. USD dieser Einsparungen in sein Netzwerk zu investieren, um den Ausbau des Glasfaser-Internets auf 4 Mio. Standorte pro Jahr zu beschleunigen. Anders als die Unternehmen anderer Branchen sind Telekomkonzerne aufgrund ihrer lokalen Dienstleistungserbringung von der US-Zollpolitik, die zur Finanzierung des US-Haushalts und besonders der Steuererleichterungen dienen soll, weitgehend immun.

Im Gegensatz zu den USA ist der europäische Telekommarkt immer noch recht fragmentiert, auch wenn es gute Gründe für eine Konsolidierung gibt. Starke Fragmentierung ist ein Hindernis für Investitionen, weil sich umfangreiche Investitionsanstrengungen weniger gut amortisieren lassen. Das wird inzwischen auch von der EU-Kommission zunehmend als Hindernis für die Digitalisierung und flächendeckende Konnektivität angesehen. Das politische Umfeld für konsolidierungsgetriebene Transaktionen scheint sich daher etwas aufzuhellen.

-- Christian Albrecht

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)