Aktienrekorde auf tönernen Füßen – vorerst!

Getrieben von einer guten Stimmung an den Finanzmärkten bewegten sich DAX & Co. zuletzt auf Rekordniveaus. Die Bewertungskennziffern sprechen dabei eine klare Sprache, bewegen Sie sich doch für die meisten Indizes im teuren Bereich. Während auf mittlere Sicht die Rückschlagrisiken überwiegen, dürfte das Jahr 2026 nachhaltig höhere Kurse und neue Rekorde bereithalten.

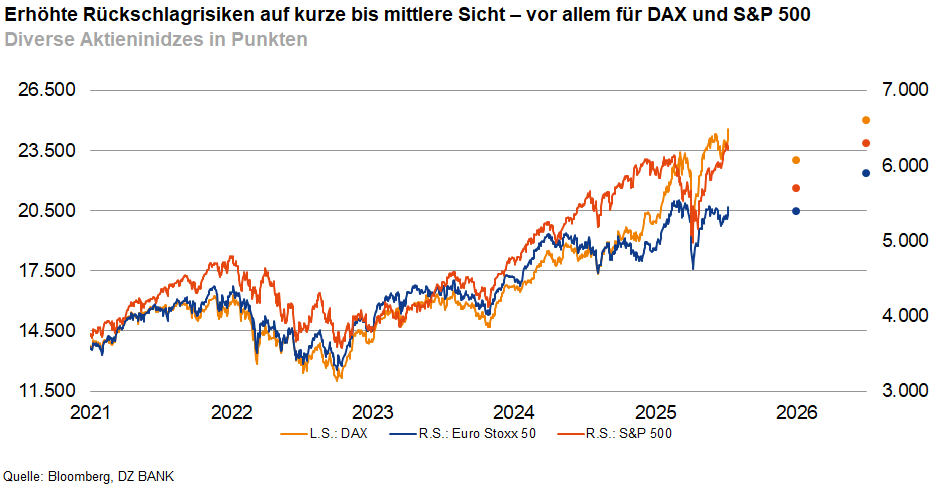

Im ersten Halbjahr 2025 haben die Aktienmärkte mit beeindruckenden Rekorden überrascht. Maßgeblich profitiert hat der deutsche Leitindex in den letzten Tagen zwar von der Hoffnung auf eine baldige Lösung im Handelsstreit zwischen der EU und den USA. Der entscheidende Treiber für die dynamische Aufwärtsbewegung der letzten Monate ist und bleibt aber die Aussicht auf eine kräftige Ausweitung der Staatsausgaben in Deutschland, vor allem für Verteidigung und die Infrastruktur. Zudem suchen Investoren offenbar verstärkt nach Alternativen zum US-Markt und US-Dollar, was die europäischen Aktienmärkte zusätzlich in den Fokus rückt.

Wermutstropfen bei all der Euphorie bleibt der Blick auf die Bewertungskennziffern, bewegt sich der DAX mittlerweile doch in einem sehr ambitionierten, genauer gesagt „teuren“ Bereich. Die Gewinnerwartungen je Aktie haben mit dem Kursanstieg nicht Schritt gehalten und verharren auf niedrigem Niveau. Das Kurs-Gewinn-Verhältnis liegt deutlich über dem langfristigen Durchschnitt. Den Eindruck einer sehr ambitionierten Bewertung vermittelt auch der Blick auf andere Kennzahlen, wie Kurs-Buchwert-Verhältnis, Dividendenrendite oder Risikoprämie gegenüber Staatsanleihen. Ähnlich sieht es bei den anderen weltweit bedeutenden Aktienmärkten, beispielsweise in den USA, aus.

Die Aktienmärkte dürften sich vor diesem Hintergrund in den nächsten Wochen anfällig für Rücksetzer erweisen. Mögliche Auslöser für eine Eintrübung des Stimmungsbildes gibt es genug. Zum einen droht weiterhin Gegenwind aus den USA, vor allem aus dem Weißen Haus. Schließlich ist der US-Präsident immer wieder für Zollüberraschungen gut, wie jüngst die überraschend angekündigten Abgaben auf Einfuhren aus Brasilien und für Kupfer deutlich gemacht haben. Selbst wenn Trump seine Maximalforderungen nicht umsetzt, bleibt am Ende ein belastender Effekt für die weitere realwirtschaftliche Entwicklung übrig. Bislang sind es zwar vor allem Umfragewerte und Stimmungsindikatoren, die sich deutlich eingetrübt haben. Im Verlauf der zweiten Jahreshälfte dürfte sich dies aber ändern und eine merkliche Wachstumsverlangsamung des Bruttoinlandsprodukts sowohl in den USA als auch weltweit zu beobachten sein. Hinzu kommt eine vorsichtige Geldpolitik der US-Notenbank und ein zu erwartender Anstieg der Staatsanleiherenditen, der die Aktienmärkte zusätzlich unter Druck setzen dürfte.

Erst ab Anfang 2026 sollte es dann wieder nachhaltig bergauf gehen. Die Hoffnung auf eine nachhaltige Erholung bleibt dennoch bestehen. Im ersten Halbjahr 2026 dürften insbesondere staatliche Maßnahmen den Aktienkursen nachhaltigen Auftrieb geben. In den USA gilt dies für die Steuersenkungen, die mit dem „One Big Beautiful Bill“ auf den Weg gebracht wurden und das auch erweiterte Abschreibungsmöglichkeiten für Unternehmen vorsieht. Die US-Administration setzt außerdem ihre Deregulierungsbemühungen fort. Mit den bis dahin in den Hintergrund rückenden Zollstreitigkeiten dürften nicht zuletzt die großen Technologieunternehmen wieder für Auftrieb sorgen, besetzen sie doch weiterhin ein Geschäftsfeld, das global zu den wichtigsten Wachstumssegmenten gehört. In Europa und vor allem Deutschland dürften die Investitionen in Verteidigung und Infrastruktur erste zählbare Früchte in Form von Wachstumsimpulsen erkennen lassen. Gerade hierzulande haben die staatlichen Maßnahmen das Potenzial, die Stimmung in der Wirtschaft und unter den Verbrauchern deutlich aufzuhellen, wovon sowohl Investitionen als auch privater Konsum – u.a. durch eine Reduzierung der Sparquote – profitieren würden. Diese Gemengelage sollte den Weg für neue Rekordstände an den Aktienmärkten ebnen.

-- Sören Hettler und Christoph Müller

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (295)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (53)

- Sonstige Länder (55)

- USA (113)