Trotz Herausforderungen boomt die globale Solar-Photovoltaik-Nachfrage

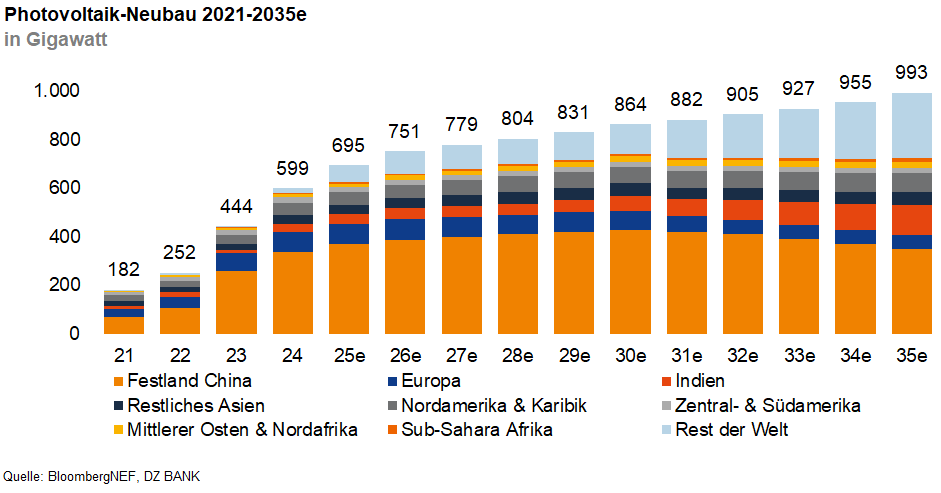

Die globalen Solarinstallationen befinden sich weiterhin auf einem steilen Wachstumspfad. Die Experten von Bloomberg prognostizierten im Rahmen des „2Q2025 Global PV Market Outlook“ allein für 2025 weltweit etwa 695 Gigawatt (GW) an neuen Photovoltaik-Kapazitäten. Zur Einordnung: Ende 2024 erreichte die globale kumulative PV-Leistung etwa 2.000 GW.

Die regionale Verteilung wird weiterhin stark von China dominiert, auch wenn sich langfristig Verschiebungen abzeichnen. Im Jahr 2024 entfielen etwa 57% der globalen Neuinstallationen auf die Volksrepublik. Dieser Anteil wird bis 2035 voraussichtlich auf etwa 35% schrumpfen, während insbesondere der Standort Indien (2024: 6%; 2035: 13%) an Bedeutung gewinnt. Im Jahr 2035 sollen demnach weltweit PV-Kapazitäten in Höhe von 993 GW entstehen.

Das hohe Wachstum wird durch mehrere Trends angetrieben. Die Digitalisierung und der KI-Boom steigern die Nachfrage nach kostengünstiger, erneuerbarer Energie. Laut dem „Energy and AI“-Bericht der Internationalen Energieagentur (IEA) wird sich die Energienachfrage durch Rechenzentren von 416 Terawattstunden (TWh) bzw. 1,5% der globalen Elektrizitätsnachfrage in 2024 bis 2030 auf 945 TWh mehr als verdoppeln (14,7% CAGR von 2024 bis 2030). Der Betrieb von Servern verursacht mit durchschnittlich über 60% den größten Anteil am Stromverbrauch moderner Rechenzentren, gefolgt von den Kühlprozessen, die mehr als 20% ausmachen.

Trotz des robusten Wachstums durchlebt die Solarindustrie weiterhin eine Phase mit anhaltenden Herausforderungen. In den USA könnten die hohen Importzölle künftig zu Lieferengpässen und Projektverzögerungen führen und somit die Wettbewerbsfähigkeit der Solarenergie schwächen. Auch massive Überkapazitäten, insbesondere in der chinesischen Produktion, führen zu einem anhaltenden Kostendruck entlang der gesamten Wertschöpfungskette. Der Preis von Polysilizium, einem zentralen Rohstoff für die Herstellung von Solarzellen, ist verglichen zu Anfang 2024 um 33% gefallen. Die Kosten für einzelne Solarzellen gaben dementsprechend um über 50% nach, fertige Module um etwa 33%. Eine Preiserholung ist vorerst nicht in Sicht, obwohl China seine monatliche Polysilizium-Produktion im Vorjahresvergleich fast um die Hälfte auf etwa 100.000 Tonnen zurückgefahren hat.

-- Markus Leistner

Kategorien

- Aktienmärkte (137)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (141)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)