Aktienrückkäufe bei Eurobanken keine Eintagsfliege

Aktienrückkäufe von Banken im Euroraum haben während der Niedrigzinsphase keine große Rolle gespielt, inzwischen stehen sie im Fokus von Aktieninvestoren. Wir gehen davon aus, dass das in den nächsten Jahren so bleiben wird und die Rückkaufvolumina weiter, wenn allerdings auch nur moderat, ansteigen werden.

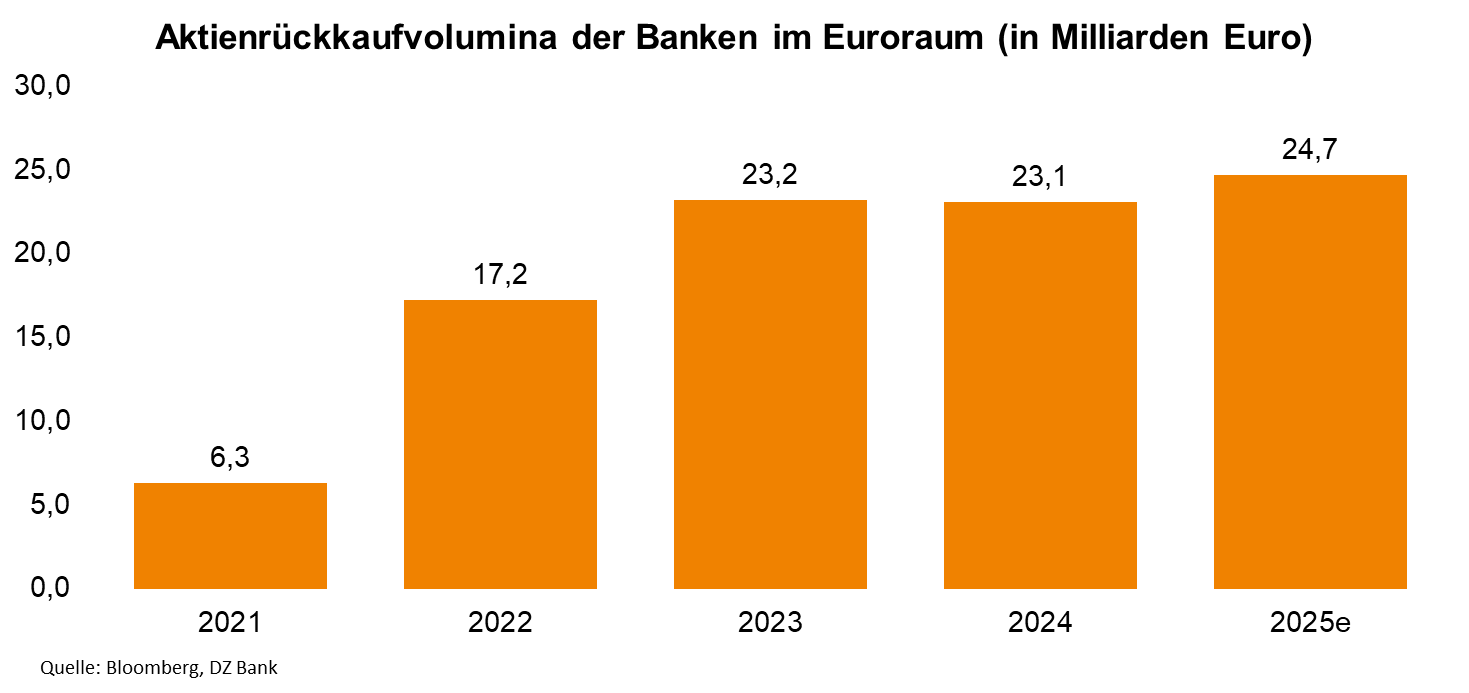

Nachdem die Banken im Euroraum viele Jahre unter den niedrigen Zinsen gelitten haben und dementsprechend eine geringe Profitabilität hatten, wendete sich das Blatt in den letzten Jahren deutlich. Die durchschnittliche Eigenkapitalrendite der börsennotierten Banken im Euroraum lag im abgelaufenen Jahr bei geschätzten 11,9% (2018: 7,5%). Mit der gestiegenen Profitabilität haben sich auch die Themen, auf die Aktieninvestoren besonderen Wert legen verschoben. Inzwischen stehen nicht mehr Kostensenkungsprogramme oder regulatorische Themen im Fokus, sondern Dividendenausschüttungen und Aktienrückkäufe. Insbesondere letztere haben eine Renaissance erlebt mit einer fast Vervierfachung zwischen 2021 und 2023: Banken im Euroraum haben Aktien in einem Volumen von 23 Mrd. in 2023 zurückgekauft, im abgelaufenen Jahr lag das Volumen minimal darunter.

Die spannende Frage ist, ob das Volumen der Aktienrückkäufe weiter ansteigt in den nächsten Jahren. Ein wichtiger Faktor spielt dabei die Kapitalausstattung der Banken, da die Bankenaufsicht die Rückkaufprogramme genehmigen muss. Die Kapitalquoten sind mit einer durchschnittlichen Kernkapitalquote von fast 14% allerdings weiterhin sehr komfortabel, d.h. das sollte u.E. nicht gegen weitere Rückkäufe sprechen. Der andere wichtige Faktor ist u.E. die zukünftige Gewinnentwicklung: der Konsens erwartet für 2024 einen Anstieg um 16% ggü. Vj. auf 105 Mrd. Euro, für das laufende Jahr wird eine quasi stabile Entwicklung prognostiziert, d.h. auch die Gewinnentwicklung spricht für anhaltend hohe Aktienrückkäufe. Der Konsens schätzt einen Anstieg der kumulierten Aktienrückkäufe von 7% auf über 24 Mrd. Euro für das laufende Jahr, was 3,4% der aktuellen Marktkapitalisierung der Eurobanken entspricht.

Ein anderer Punkt, der ebenfalls für hohe Rückkäufe spricht, ist die Tatsache, dass diese sich nicht nur positiv auf den Gewinn je Aktie (infolge einer niedrigeren Aktienanzahl), sondern auch auf die Eigenkapitalrendite (infolge des niedrigeren Eigenkapitals) auswirken – beides wichtige Kennzahlen bei der Bewertung von Bankaktien. Damit sollten Bankvorstände, deren Boni oft auch von der Aktienkursentwicklung abhängen, ein großes Interesse an weiteren Aktienrückkäufen haben. Wir gehen daher davon aus, dass Aktienrückkäufe weiter eine wichtige Rolle bei den Eurobanken spielen werden.

-- Dr. Philipp Häßler

Kategorien

- Aktienmärkte (92)

- Asset Allocation (6)

- Banken / Regulierung (26)

- China (29)

- Creditmärkte (48)

- Deutschland (106)

- Devisenmärkte (27)

- Digitalwährungen (36)

- Eurozone (174)

- Geldpolitik (EZB/Fed) (79)

- Immobilienmärkte (25)

- Konjunktur (236)

- Nachhaltigkeit (49)

- Politik (87)

- Rentenmärkte (98)

- Rohstoffmärkte (32)

- Sonstige Länder (46)

- USA (99)