EZB-Preview: Stillhalten vor der Sommerpause

Die EZB wird zur Juli-Ratssitzung keine Anpassung am geldpolitischen Kurs vornehmen. Leitzinsen bleiben auf dem gegenwärtigen Niveau.

Bevor sich die europäischen Währungshüter in die Sommerpause verabschieden, treffen sie sich am kommenden Donnerstag ein letztes Mal zu ihren geldpolitischen Beratungen. Der Preisdruck in der Eurozone hat zuletzt wieder etwas nachgelassen (Eurostat-Schnellschätzung für Juni 2,5% J/J). Dies ist grundsätzlich eine erfreuliche Entwicklung, allerdings bleibt die Unsicherheit über die Inflationsentwicklung in den kommenden Monaten bestehen. Von Seiten der Währungshüter wird immer wieder betont, dass die Annäherung an die 2%-Zielmarke holprig verlaufen könnte. Vor diesem Hintergrund neigen die Notenbank-Oberen zur Vorsicht. Wir gehen davon aus, dass die Währungshüter weitere Datenveröffentlichungen abwarten wollen, um mehr Gewissheit zu erlangen, dass sich die Teuerung in die gewünschte Richtung entwickelt. Vor diesem Hintergrund sind wir überzeugt, dass eine Lockerung der Zinszügel auf der Juli-Ratssitzung nicht zu erwarten ist.

Nachlassender Lohndruck entscheidend für weitere Zinssenkungen

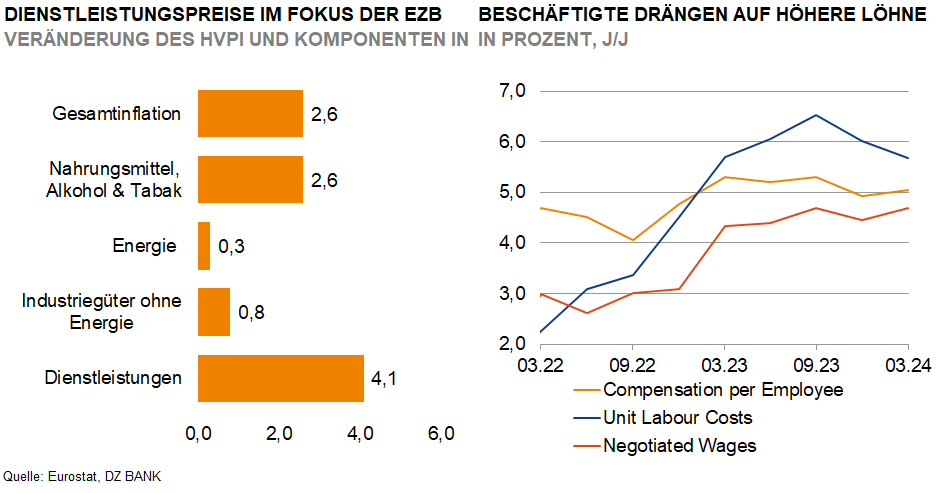

Besonderes Augenmerk richtet die Notenbank momentan auf die Entwicklung der Dienstleistungspreise im Euroraum. Diese haben im Juni um 4,1% (J/J) zugelegt und verharren damit auf hohem Niveau. Als ein preistreibender Faktor erweist sich gegenwärtig der deutliche Anstieg der Löhne im Euroraum. Angesichts einer guten Arbeitsmarktlage haben die Beschäftigten zuletzt erfolgreich auf einen Ausgleich des Kaufkraftverlustes durch die gestiegene Inflation gedrängt. Die Vergütung je Mitarbeiter (Compensation per Employee) ist in der Eurozone im ersten Quartal 2024 um 5,1% gestiegen. In ihren Projektionen zur Inflationsentwicklung skizzieren die EZB-Stabsmitarbeiter allerdings einen allmählich wieder nachlassenden Lohndruck. Hierbei dürfte unterstellt sein, dass die Arbeitnehmer vor dem Hintergrund des inzwischen wieder spürbar gesunkenen Inflationsdrucks zurückhaltendere Lohnforderungen stellen. Für das weitere geldpolitische Vorgehen ist es von entscheidender Bedeutung, inwieweit sich die Erwartungen der Währungshüter hinsichtlich eines nachlassenden Lohndrucks bestätigen. Besonderes Augenmerk liegt daher in den kommenden Monaten auf Datenpunkten, welche Aufschluss über die Lohnentwicklung im Euroraum liefern. Am 22. August werden die Daten zur Entwicklung der Tariflöhne (Negotiated Wages) für das zweite Quartal bekanntgegeben. Da die EZB zudem davon ausgeht, dass die Unternehmen einen Teil der Lohnzuwächse zulasten ihrer Gewinnmargen absorbieren, ist auch die Bekanntgabe der Arbeitskosten und Gewinnmargen (Unit Labour Costs and Profits) am 6. September von Bedeutung.

-- Christian Reicherter

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)