Ölbranche mit solidem Jahresauftakt

Die für die Öl- und Gaskonzerne „fetten Jahre“ 2022 und 2023 sind zwar vorbei. Zum Jahresauftakt 2024 gelang es den Energieunternehmen aber dennoch, robuste Cashflows zu erwirtschaften.

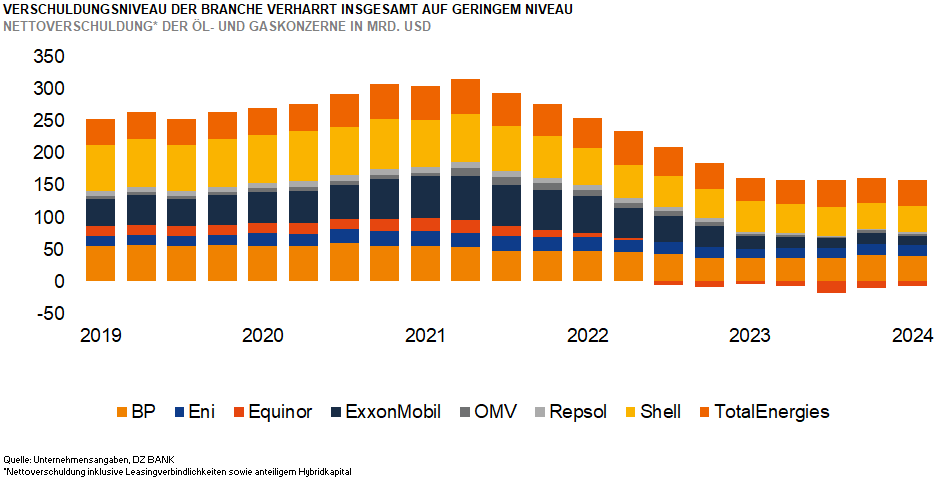

Im ersten Quartal des laufenden Jahres konnten die großen integrierten Öl- und Gaskonzerne weitgehend stabile Gewinnniveaus gegenüber dem Vorquartal ausweisen. Zwar lasteten die sichtbar gesunkenen Gaspreise auf den Ergebnissen der Fördersegmente sowie des Flüssiggashandels. Vielfach boten die sequenziell klar gestiegenen Kraftstoffpreise hierfür aber einen Ausgleich. Bei den Verschuldungsniveaus waren divergierende Pfade zu beobachten: Einige Unternehmen konnten die ohnehin robusten Bilanzen nochmals stärken, andere mussten angesichts milliardenschwerer Abflüsse in das Nettobetriebsvermögen spürbare Verschuldungsanstiege hinnehmen. Auch Übernahmen, wie beispielsweise die Akquisition von Neptune Energy durch Eni, wirkten vereinzelt schuldentreibend. Insgesamt erhöhte sich die kumulierte Nettoverschuldung der hier betrachteten Unternehmen jedoch lediglich um moderate 4% – und lag damit deutliche 43% unterhalb des Höchststands des zurückliegenden Zyklus‘ Mitte 2021.

Mit dem jüngsten OPEC+ Entscheid, die Förderkürzungen ab Oktober 2024 sukzessive zurückzunehmen, ist ein zusätzlicher angebotsseitiger Risikofaktor für den Ölpreis ins Spiel gekommen. Dennoch erwarten wir, dass sich das Preisumfeld in den kommenden Quartalen weiterhin konstruktiv darstellt. Zwar müssen die Ölkonzerne angesichts der anspruchsvollen Brent-Vergleichsbasis im zweiten Halbjahr 2023 mit rückläufigen Cashflows kalkulieren. Gleichzeit verfügen die meisten Förderunternehmen jedoch über eine hohe bilanzielle Flexibilität und könnten zudem das Niveau der Aktienrückkäufe adjustieren, um die Ausgabenseite mit potenziell sinkenden Einnahmen in Einklang zu bringen. Geringe Kürzungsspielräume dürften die Öl-Manager hingegen bei den Dividendenzahlungen sowie bei den Investitionen sehen. Dies liegt zum einen daran, dass die Konzerne nach den teils deutlichen Ausschüttungskürzungen 2020 den Aktionären nunmehr eine stetige Dividende bieten wollen. Zum anderen bleiben die Investitionsbedarfe hoch: So gilt es die Transformation der Geschäftsprofile – beispielsweise in Richtung erneuerbarer Energien und nachhaltiger Kraftstoffe – voranzutreiben. Überdies investieren die Konzerne weiterhin in aussichtsreiche Öl- und Gasprojekte, z.B. in Guyana, Brasilien und den USA. Denn trotz aller Dekarbonisierungsbestrebungen ist der globale Durst nach fossilen Brennstoffen ungebrochen. Insgesamt erwarten wir, dass „Big Oil“ ausgabenseitig weiterhin diszipliniert agieren wird. Punktuell ist zwar durchaus mit einem Abschmelzen der üppigen Liquiditätspolster zu rechnen. Angesichts der überwiegend sehr soliden Bilanzrelationen schlagen wir deshalb jedoch nicht Alarm.

-- Stephan Sporkmann

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)