Berichtssaison – weniger ist oftmals mehr

Die regionalen Unternehmensgewinne entwickeln sich gegenläufig, das ist nicht verwunderlich. Wichtig sind nach wie vor die positiven Überraschungen

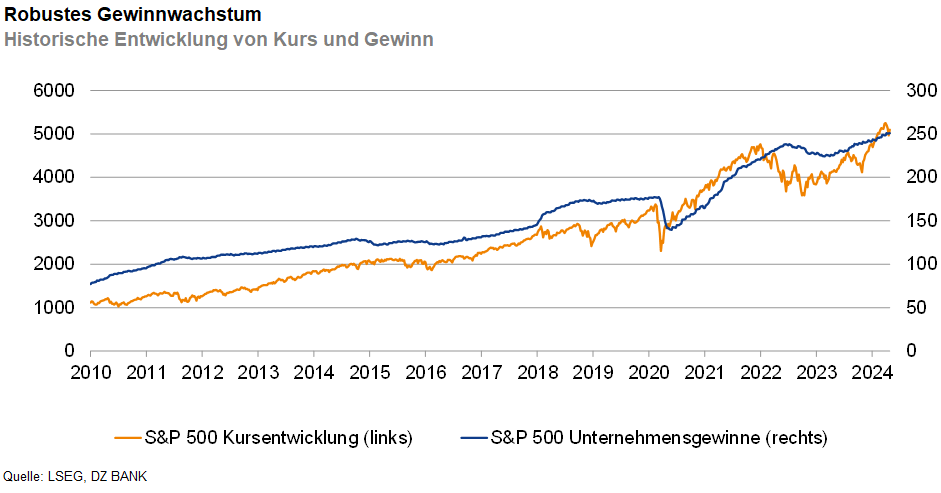

Die stark divergierende Wirtschaftsentwicklung in Europa und den USA schlägt sich auch in den regionalen Quartalsgewinnen nieder. Während sich in den USA sowohl Konjunktur als auch Arbeitsmarkt robust entwickeln, bleibt das Wirtschaftsumfeld in Europa schwach. Nachdem im pan-europäischen Stoxx 600 Europe-Aktienindex nun knapp die Hälfte der berichtenden Unternehmen ihre Ergebnisse vorgelegt hat, dürften die Quartalsgewinne im Gesamtindex um knapp 9% im Jahresvergleich gefallen sein. Ohne den Energiesektor wären es minus 5%. Quartalsrückgänge soll es in allen Sektoren geben, außer bei Versorgern (vor einem Jahr gab es noch Energiepreisdeckel) und den Hochzins-verwöhnten Finanztiteln. Im US-amerikanischen S&P 500 dagegen könnten die Quartalsgewinne um 6,6% gewachsen sein, mit Steigerungen in allen Sektoren außer Rohstoffen, Energie und Gesundheit. Ohne den Energiesektor dürften es sogar 9,2% Gewinnwachstum werden.

Eines haben beide Regionen dennoch gemeinsam, einen übertriebenen Konjunktur-Pessimismus. Denn auch in der laufenden Berichtssaison konnten die tatsächlich realisierten Quartalsgewinne bisher überwiegend positiv überraschen: In Europa bisher bei rund 60% der Unternehmen, im Schnitt 8%. In den USA ca. 70% der Unternehmen, im Schnitt 9%. Selbstredend ragen hier die Tech-Giganten hervor. Von den „Magnificent Seven-Titeln“ haben bisher sechs berichtet, fünf von ihnen mehr als positiv überrascht. Nvidia folgt Ende Mai. Dass diese positiven Ergebnisüberraschungen bisher wenig mit Kursgewinnen belohnt wurden, liegt an der erneut angespannteren Nachrichtenlage. Der Nahost-Konflikt und US-Inflationssorgen lasten derzeit auf dem Anlegersentiment.

Der aktuellen Gemengelage gibt es jedoch auch einiges Positives zu entnehmen, das unsere optimistische Aktienmarktprognose unterstreicht. Die hartnäckige US-Inflation ist das Ergebnis einer robusten US-Wirtschaft, die auch den Handelspartnern zugutekommt. Des Weiteren war das Ergebnis des jüngsten US-Notenbankentscheids weniger falkenhaft als von den Marktteilnehmern erwartet wurde.

-- Sven Streibel

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)