US-Zinswende aufgeschoben

Wir revidieren unsere DZ BANK Zinsprognose und erwarten nur noch eine Zinssenkung der Fed in diesem Jahr. Die jüngste FOMC-Sitzung hat unsere Skepsis hinsichtlich einer raschen Zinswende der Fed bestätigt.

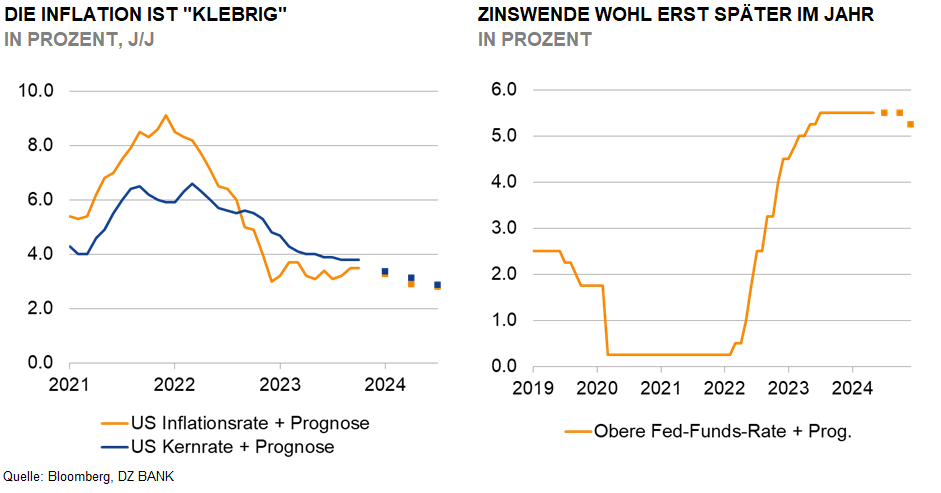

Auf der jüngsten Pressekonferenz hat sich Fed-Chef Powell sehr skeptisch hinsichtlich einer schnellen Zinswende geäußert, auch wenn er die Tür für Zinssenkungen in diesem Jahr offenlässt. Auch wir waren zuletzt angesichts des hohen Preisdrucks und des robusten Arbeitsmarkts immer weniger von einer Zinswende in den Sommermonaten überzeugt. Wir nehmen daher die jüngste US-Notenbanksitzung zum Anlass, unsere DZ BANK Zinsprognose zu revidieren. Die geldpolitische Wende sollte nicht mehr wie bislang erwartet im Juni, sondern erst nach den US-Präsidentschaftswahlen erfolgen. Die US-Notenbank dürfte den Dezember-Termin nutzen, um den Zinskorridor um 25 Basispunkte zu senken. Damit sollte die obere Fed Funds Rate zum Jahresende 2024 bei 5,25% liegen. Die Zinswende ist unseres Erachtens also aufgeschoben, aber nicht aufgehoben. Für diese Prognose spricht der nach wie vor von uns erwartete Rückgang der Inflationsraten im weiteren Jahresverlauf.

Die US-Währungshüter haben die Leitzinsen auf ihrer jüngsten FOMC-Sitzung unverändert bei 5,50% bis 5,25% belassen. Gleichzeitig zeigten sich die US-Notenbanker besorgt über die Inflation, da es in den letzten Monaten keine weiteren Fortschritte gegeben hätte, das Inflationsziel von 2% zu erreichen. Daher bekräftigten sie, dass sie mehr Beweise für eine Verlangsamung des Preisanstiegs benötigen, bevor sie die Leitzinsen senken werden. Dieses Votum fiel einstimmig aus. Im Pressestatement wies nichts darauf hin, dass Zinserhöhungen wieder auf dem Tisch liegen. Einige Marktteilnehmer hatten angesichts des schleppenden Disinflationsprozesses eine Straffung der Zinszügel gefordert.

Powell betonte im Rahmen der Pressekonferenz, dass das aktuelle Zinsniveau restriktiv genug sei, um das Inflationsziel zu erreichen. Dies ist unseres Erachtens ein starkes Signal, dass Zinserhöhungen, wie sie von einigen Marktteilnehmern gefordert werden, nicht auf der Agenda stehen. Powell selbst hält Zinserhöhungen für sehr unwahrscheinlich. Eine restriktive Geldpolitik brauche Zeit, um ihre Wirkung zu entfalten, so Powell. Die Finanzierungsbedingungen haben sich zuletzt verschärft, da die US-Renditen deutlich gestiegen sind. Diese Verschärfung der Finanzierungsbedingungen muss sich nun in sinkenden Inflationsraten niederschlagen. Alles in allem ist die Fed aber nach wie vor davon überzeugt, dass der Preisdruck im Laufe des Jahres nachlassen wird. Auf die Frage, wie ein weniger starker Bilanzabbau und eine noch für längere Zeit restriktive Geldpolitik zusammenpassen, betonte Powell, dass die Entscheidung für ein langsameres QT unabhängig von Zinssenkungen und deren Zeitpunkt sei.

Zusammenfassend gehen wir davon aus, dass Zeitpunkt und Tempo der Zinssenkungen stark von der weiteren Inflationsentwicklung abhängen werden. Solange die Inflation hoch bleibt und die Wirtschaft robust läuft, kann die Fed geduldig sein. Da die Inflation in den kommenden Monaten nur langsam zurückgehen dürfte, rechnen wir nun mit einer längeren Pause der Fed. Diese Pause wird so lange andauern, bis die Inflation nachhaltig in Richtung des 2%-Ziels zurückgeht. Wir sind aber weiterhin davon überzeugt, dass dies noch bis Ende des Jahres der Fall sein wird. Da die Fed die Zinswende unseres Erachtens nicht kurz vor den US-Präsidentschaftswahlen einleiten wird, dürfte ein erster Zinsschritt nach unten erst gegen Ende des Jahres erfolgen. Wir rechnen mit einer Zinssenkung von 25 Basispunkten in diesem Jahr. Die Zinswende dürfte unseres Erachtens im Dezember eingeleitet werden.

- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)