Prognoseanhebung DAX 20.000 – die Vorzeichen stehen gut

Die Richtung stimmt und die Vorzeichen stehen gut: Konjunkturbelebung, US-Wahlen, KI-Superzyklus und hohe Ausschüttungen treiben die Aktienmärkte weiter an.

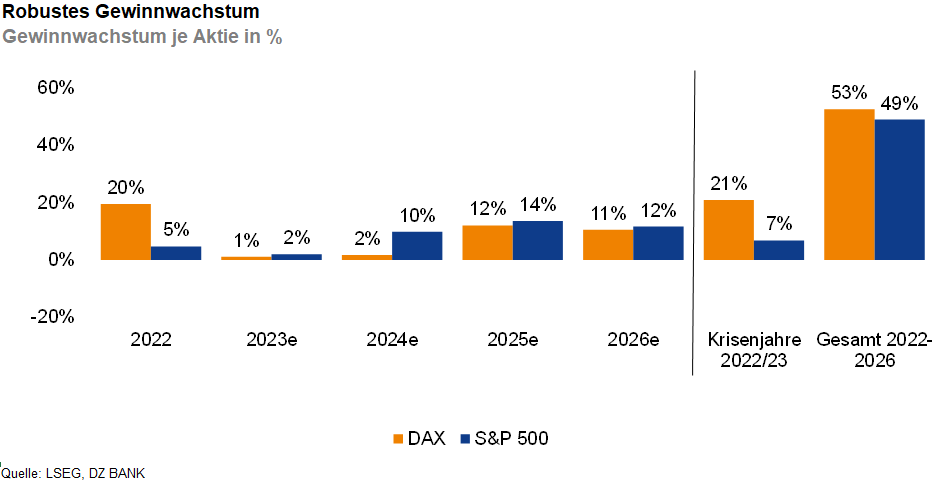

Wir erhöhen die Indexziele zum Jahresende 2024 für den DAX / S&P 500 / Euro Stoxx 50 auf 19.500 / 5.600 / 5.400 Punkte. Zur Jahresmitte 2025 erwarten wir den DAX bei 20.000 Punkten, den S&P 500 bei 5.700 Punkten, den Euro Stoxx 50 bei 5.550 Punkten. Die neuen Kursziele implizieren je eine Kurssteigerung von 16% bis 19% im Gesamtjahr 2024. Ein wirklich gutes Aktienjahr, aber noch keine Euphorie. Nach den vorangegangenen Aktienmarkttiefs war die überregionale Erholungsrally seit November 2023 aufgrund der stabilen Unternehmensgewinne überfällig und ist daher noch nicht abgeschlossen. Zinswende und Krisenherde belasten insbesondere zyklische Werte, für die es weiterhin Nachholbedarf gibt. Dies gilt nicht nur für Europa, sondern auch für die USA. Die unerwartet starken US-Inflationszahlen sind ein Indiz für eine robuste US-Wirtschaft und der anhaltenden Preissetzungsmacht der Unternehmen, insbesondere von Large Caps. Kursrücksetzer empfehlen wir als Kaufgelegenheit.

Das globale Konjunkturumfeld ist auf dem Weg der Besserung. Das erste Quartal 2024 sollte insbesondere für das Sorgenkind Europa und Deutschland die Talsohle bilden. Die konservativen Erwartungen für die beginnende Berichtssaison spiegeln dies wider und könnten daher leicht übertroffen werden.

Mit Biden und Trump gehen sehr wahrscheinlich zwei Kandidaten ins Rennen, die für eine expansive US-Wirtschaftspolitik stehen, vor allem Trump. Diese Erwartung dürfte mittlerweile wohlwollend in die Aktienmärkte eingepreist werden, unabhängig davon wer am Ende gewinnt. Von einer expansiven US-Wirtschaftspolitik mit Stärkung des US-Binnenmarktes sollte vor allem die „Old Economy“, sprich die konjunktursensiblen Segmente außerhalb von Tech profitieren. Der jüngste Börsenboom wurde hauptsächlich von den Tech-Werten getragen, der „Rest“ hat noch Nachholbedarf, weil die globalen Konjunkturrisiken immer noch belasten. Dies gilt auch für die (europäischen) Handelspartner. Künstliche Intelligenz löste einen neuen Superzyklus aus, nicht nur im Tech-Bereich und nicht nur in den USA.

Die Investoren- und Kurspflege durch Kapitalausschüttungen läuft ungehindert weiter. Für die DAX40-Unternehmen werden in diesem Jahr in Summe über 54 Mrd. EUR an Dividendenausschüttungen erwartet. Die in den USA beliebteren Aktienrückkäufe dürften nach einem Rückgang im vergangenen Jahr in 2024 auf ein Rekordniveau von über 1 Bio. USD steigen.

-- Sven Streibel

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)