EZB: Erste Zinssenkung rückt langsam näher

Die europäischen Währungshüter haben zur März-Ratssitzung keine Anpassung am geldpolitischen Kurs vorgenommen.

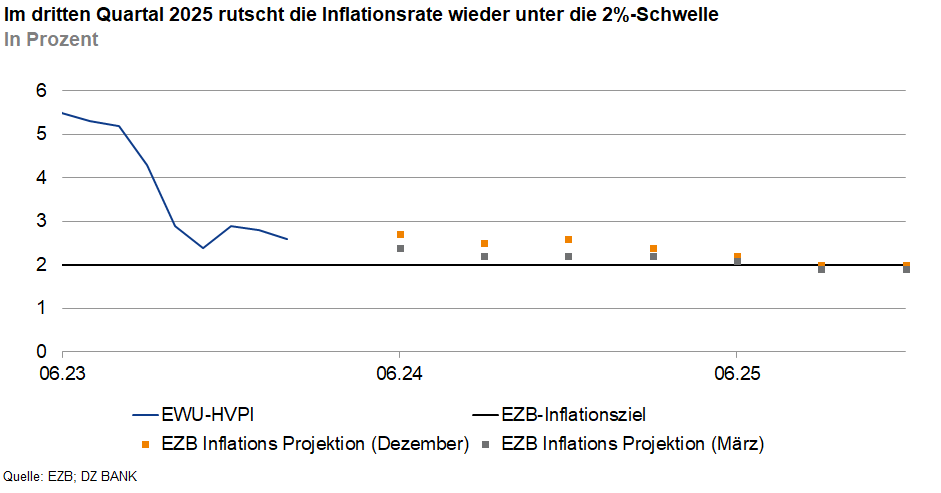

Die europäischen Währungshüter üben sich nach wie vor in Geduld und haben sich zum wiederholten Male dafür entschieden, keine Anpassung an den Leitzinsen vorzunehmen. Somit verbleibt der Hauptrefinanzierungssatz bei 4,50% (Einlagesatz 4%). Hervorzuheben ist, dass die EZB-Stabsmitarbeiter die Inflationsprojektion für das laufende Jahr kräftig nach unten revidiert haben. Ging man bisher von einer Inflationsrate von 2,7% für das Gesamtjahr 2024 aus, so wurde diese nun deutlich auf 2,3% nach unten korrigiert. Für 2025 sieht die Notenbank die Teuerung wieder im Einklang mit dem EZB-Zielwert von 2%. Der zuversichtlichere Ausblick für die Inflationsentwicklung hat zu einer erneuten Belebung der marktseitigen Zinssenkungsfantasie beigetragen. Aktuell implizieren die OIS-Swaps eine erste Zinssenkung zur Juni-Ratssitzung. Dies deckt sich mit unserer Zinsprognose.

EZB-Inflationsziel rückt langsam in greifbare Nähe

Auch wenn die EZB-Stabsmitarbeiter die Inflationsaussichten im Vergleich zu den Dezemberprojektionen zuversichtlicher beurteilen, bleiben gewisse Risiken für die Teuerungsentwicklung bestehen. In diesem Zusammenhang wird im geldpolitischen Statement vor allem auf das starke Lohnwachstum verwiesen. Grundsätzlich sieht die oberste Währungshüterin den Inflationsausblick weiterhin mit Aufwärtsrisiken behaftet. Lagarde verwies in diesem Zusammenhang unter anderem auch auf die geopolitischen Spannungen (Naher Osten). Der Konjunkturausblick wurden von den EZB-Stabsmitarbeitern für das laufende Jahr etwas nach unten korrigiert (BIP: 0,6% J/J). Die weiteren Projektionshorizonte sind demgegenüber weitestgehend unverändert belassen worden. Zusammenfassend betonte EZB-Präsidentin Lagarde, dass über den weiteren geldpolitischen Kurs in Abhängigkeit der Datenlage entschieden werde. Im Rahmen ihrer Ausführungen wies Frau Lagarde in diesem Zusammenhang darauf hin, dass für die Juni-Ratssitzung zahlreiche neue Datenpunkte zur Beurteilung der Gesamtsituation zur Verfügung stünden. So unter anderem die Q1-Daten zur Entwicklung der Tariflöhne im Euroraum, welche am 23. Mai veröffentlicht werden. Darüber hinaus steht zur Juni-Ratssitzung turnusgemäß eine Überarbeitung der Projektionen zur Konjunktur- und Inflationsentwicklung auf der Agenda.

Zur Juni-Ratssitzung dürfte eine erste Leitzinssenkung erfolgen

Sofern die Lohnentwicklung im Euroraum keine negativen Überraschungen birgt und die derzeit bestehenden geopolitischen Risiken (Energiepreise) nicht weiter eskalieren, dürfte der Inflationsdruck im Euroraum weiter nachlassen und es der Notenbank ermöglichen, die Zinszügel auf der Juni-Ratssitzung erstmals in einem neuen Zinszyklus zu lockern.

-- Christian Reicherter

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)