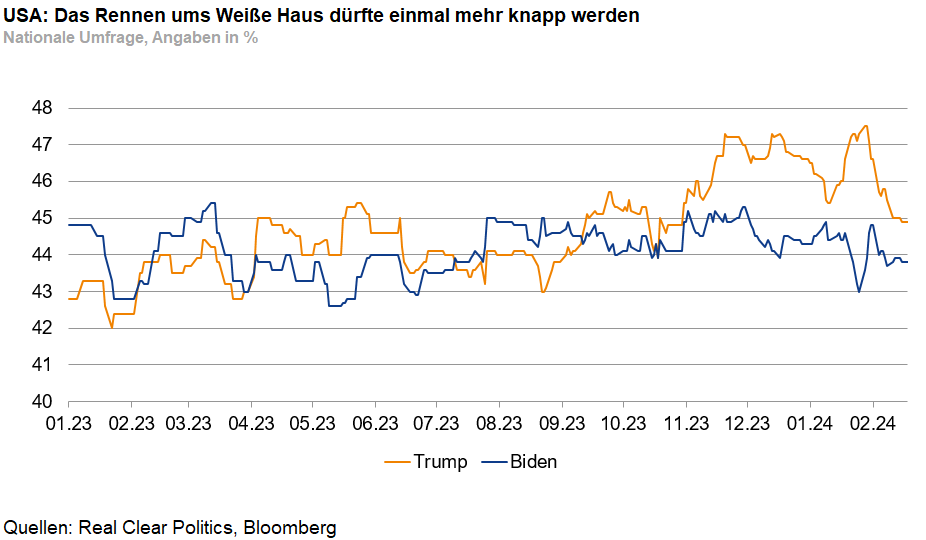

US-Wahlen: Comeback von Donald Trump?

Eine Rückkehr Trumps ins Weiße Haus ist für uns derzeit nicht das Hauptszenario, sondern ein Risikoszenario. Sollte er aber am Ende gewinnen, ist mit Steuersenkungen und neuen Handelskonflikten zu rechnen. Nach anfänglicher Euphorie dürfte sich das Wirtschaftswachstum vor allem aufgrund einer höheren Inflation verlangsamen.

Was passiert, wenn am Ende Trump das Rennen macht? Vor allem die Aussicht auf Steuersenkungen dürfte zu Beginn einer zweiten Amtszeit von Trump für Euphorie unter Verbrauchern und Unternehmen sorgen. Das konjunkturelle Tempo dürfte dadurch zunächst hoch ausfallen. Mittelfristig würde sich Trumps Politik aber wahrscheinlich rächen: Neue Importzölle dürften die Inflationsrate schlagartig auf ein deutlich höheres Niveau schieben, möglicherweise auf Werte zwischen 4 und 5%. Für die Verbraucher wäre das ein Schock. Vergeltungsmaßnahmen der Handelspartner würden zudem den Export belasten und für Verunsicherung sorgen. In einem solchen Szenario würde das Wirtschaftswachstum nach anfänglichem Schwung deutlich abbremsen. Sollte Trump zudem gleichzeitig die Steuern im Inland senken, würde dies zwar die wirtschaftlichen Folgen der Zollpolitik etwas abmildern. Die zusätzlichen Staatseinnahmen durch die Strafzölle dürften aber kaum ausreichen, um die Steuersenkungen zu finanzieren. Die Staatsschulden werden wohl weiter steigen.

Im Falle eines fiskalisch induzierten Konjunkturbooms und eines plötzlichen Inflationsanstiegs dürfte die US-Notenbank ihren Zinssenkungszyklus schon früh im Jahr 2025 beenden. Längerfristig könnten steigende Staatsschulden die US-Bonität gefährden, so dass weitere Herabstufungen der Kreditwürdigkeit nicht ausgeschlossen werden können. Für die Fed dürfte die US-Präsidentschaftswahl zudem politisch von entscheidender Bedeutung sein, da Trump den Fed-Chef Powell in der Vergangenheit oft scharf kritisiert hat. Es ist wahrscheinlich, dass Trump den derzeitigen Fed-Chef Powell im Mai 2026 nicht wieder nominieren wird. Die größte Gefahr besteht darin, dass die Unabhängigkeit der Fed als geldpolitische Institution von den Finanzmärkten in Frage gestellt wird. Sei es, weil Trump die Fed und ihren obersten Währungshüter scharf angreift, sei es, weil ein (aus Sicht der Finanzmärkte) ungeeigneter Nachfolger an die Spitze gewählt wird. In diesem Fall könnten die Inflationserwartungen steigen. Gleichzeitig dürfte die Volatilität an den Finanzmärkten deutlich zunehmen.

Eine Wahl Trumps würde aufgrund eines kurzfristigen Wachstumsbooms zunächst positiv für die US-Währung sein. Mittelfristig wären die Auswirkungen auf den Dollar schwieriger einzuschätzen. Eine erneut nachlassende Wirtschaftsdynamik könnte den Dollar belasten, ebenso eine Ausweitung des Budgetdefizit. Sorgen über die US-Staatsfinanzierung könnten zunehmen und auch für den USD zum Problem werden. Allerdings stellt sich auch die Frage, wie deutlich die potenziellen negativen Auswirkungen eines Trump Szenarios für andere Länder ausfallen würden.

-- Birgit Henseler, Alexander Buhrow

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)