DZ BANK Zinsprognose

Die EZB hat deutlich gemacht, dass die Leitzinsen nicht schnell gesenkt werden: Die Zinswende wird wohl im Sommer erfolgen.

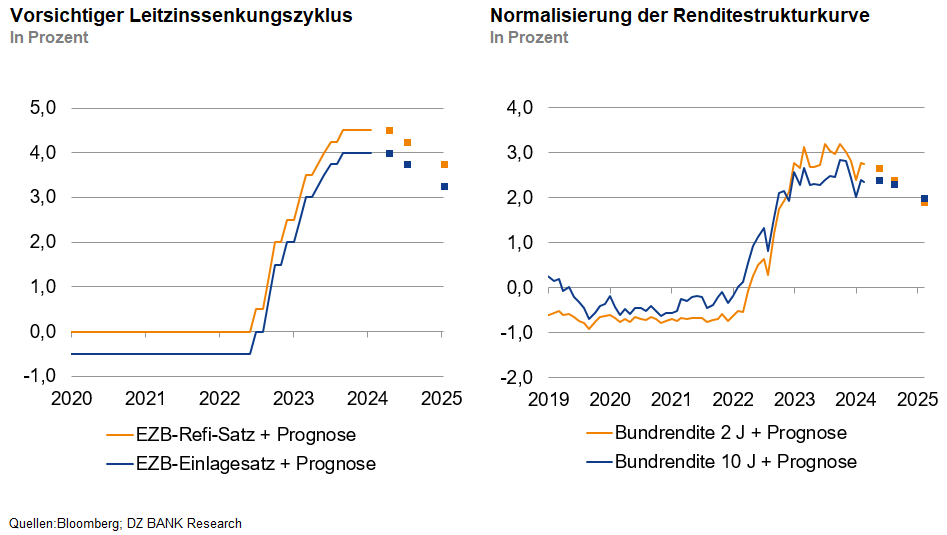

Wir passen unsere DZ BANK Zinsprognose leicht an und halten nun den Beginn eines vorsichtigen Zinssenkungszyklus der EZB im Juni für angemessen. Hintergrund der Prognoseänderung ist, dass der Preisdruck zu Jahresbeginn schwächer ausgefallen ist als zunächst befürchtet. Dies führt zu einer Abwärtsrevision der Inflationsrate für dieses Jahr von 3,0% auf 2,5%. Zudem hatten verschiedene Währungshüter den Sommer als Termin für die Zinswende ins Spiel gebracht. Lagarde widersprach dem nicht dezidiert. Die EZB dürfte die Leitzinsen im Juni um 25 Basispunkte senken.

Neben dem Zeitpunkt der Zinswende in der Eurozone ist das Ausmaß der geldpolitischen Lockerung relevant. Einen aggressiven und schnellen Zinssenkungszyklus, wie er in der Vergangenheit häufig zu beobachten war, dürfte die EZB unseres Erachtens nicht einleiten. Wir bleiben bei unserer Einschätzung, dass die Notenbank sehr vorsichtig agieren wird. Für eine Lockerung der Zinszügel spricht der nur langsame Rückgang der Inflation mit temporär sogar wieder höheren Inflationsraten gegen Ende 2024. Zudem ist kein tiefer Einbruch der Wirtschaftsleistung im Euroraum zu erkennen, der kräftige Leitzinssenkungen dringend erforderlich machen würde. Die EZB dürfte bis Ende 2024 insgesamt drei Leitzinssenkungen um jeweils 25 Basispunkte vornehmen, so dass der Einlagensatz bei 3,25 % liegen dürfte.

Auf Sicht von drei Monaten erwarten wir für die zehnjährigen Bundrenditen ein Niveau von rund 2,40%. Mit Beginn der geldpolitischen Lockerung dürfte sich am langen Ende der Kurve weiteres Potenzial für niedrigere Renditen ergeben. Gegen Ende des Jahres sollte die zehnjährige Bundrendite daher bei 2,20% liegen. Insgesamt erwarten wir trotz des Leitzinssenkungszyklus nur einen recht moderaten Rückgang der Zehnjahresrenditen. So dürfte die EZB im weiteren Jahresverlauf ihre Bilanz reduzieren, was den Renditerückgang tendenziell begrenzt. Zudem rechnen wir ab dem Frühjahr mit dem Beginn einer gesamtwirtschaftlichen Erholung und gegen Ende des Jahres wieder mit vorübergehend höheren Inflationsraten. Dies sind Faktoren, die den Abwärtsspielraum der Zehnjahresrenditen begrenzen.

Zuletzt stiegen die Zweijahresrenditen deutlich stärker als die Zehnjahresrenditen, da die Marktteilnehmer rasche Leitzinssenkungen der EZB auspreisten. Mit drei Leitzinssenkungen im Jahr 2024 und der Hoffnung auf eine Fortsetzung des Zinssenkungszyklus im Jahr 2025 sollte sich die aktuelle Inversion der Renditestruktur, gemessen an der Differenz zwischen zwei- und zehnjährigen Renditen, langsam auflösen. Auf Sicht von zwölf Monaten sollte die Renditestrukturkurve wieder einen positiven Verlauf (2/10-Spread) aufweisen.

-- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)