US-Inflation: Enttäuschung für die Zinsoptimisten

An den Finanzmärkten gab es die Hoffnung, dass bei der US-Inflation im Januar schon eine 2 vor dem Komma stehen könnte. Ganz so stark ist die Jahresteuerungsrate aber nicht zurückgegangen. Vor allem die Wohnkosten und andere Dienstleistungspreise steigen weiterhin deutlich.

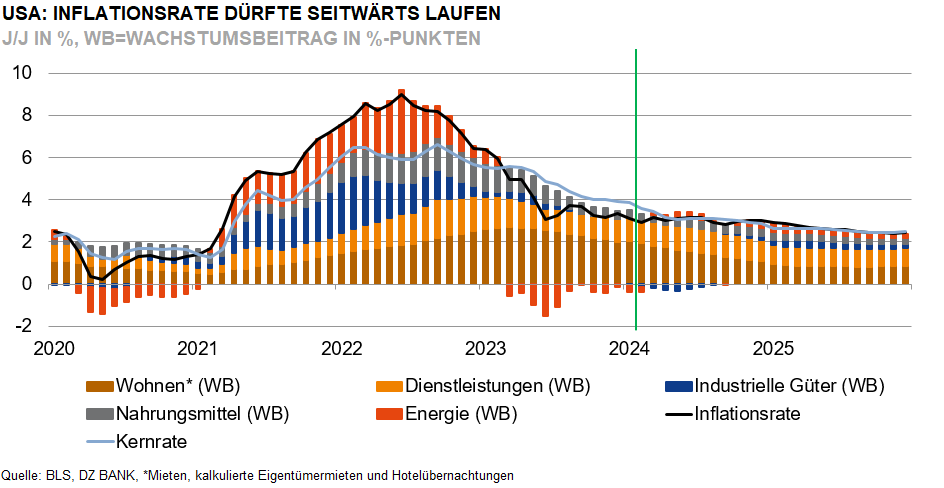

Die US-Inflationsrate ist im Januar zwar wieder ein Stück zurückgegangen. Den Schritt unter die 3%-Marke hat sie – anders als von vielen Finanzmarktteilnehmern erwartet – aber nicht geschafft. Die Jahresteuerungsrate beträgt nun 3,1%, im Dezember lag sie bei 3,4%. Die Kernteuerungsrate blieb wie im Dezember bei 3,9% (J/J).

Besonders die Entwicklung der Dienstleistungspreise enttäuschte. Der Fokus liegt dabei auf den Wohnkosten (Mieten sowie Kosten des selbstgenutzten Wohneigentums), da sie ein erhebliches Gewicht von rund 35% im statistischen Warenkorb zur Inflationsbemessung haben. Sie stiegen mit +0,6% gegenüber dem Vormonat erneut kräftig an – dabei deutet der Mietindex für neu vermieteten Wohnraum eigentlich auf einen deutlich nachlassenden Auftrieb der Wohnkosten hin. Es zeigt sich jedoch, dass die Mietentwicklung in der Inflationsstatistik sehr träge verläuft. Das hat methodische Gründe. Aber auch die wieder anziehenden Häuserpreise sprechen gegen ein abruptes Einbrechen der Mietsteigerungen.

Zusätzlich kletterten zuletzt die Nahrungsmittelpreise mit 0,4% gegenüber dem Vormonat schneller aufwärts als in den Monaten zuvor. Noch etwas deutlicher stiegen die Preise in der Gastronomie (+0,5% M/M). Lohnerhöhungen dürften hier für zusätzlichen Preisdruck gesorgt haben. Auffallend stark ist auch der Preisanstieg bei den Kfz-Versicherungen, für die die Verbraucher im Durchschnitt 21% mehr bezahlen müssen als vor einem Jahr. Neben dem Fahrveralten der Bürger dürften dafür auch teurere Autos und höhere Reparaturkosten verantwortlich sein. Dagegen sanken die Preise für Kraftstoffe im Januar gegenüber dem Vormonat um etwas mehr als 3%. Energie ist insgesamt fast 5% günstiger als vor einem Jahr. Und auch bei den industriellen Gütern gibt es eine leicht deflationäre Tendenz.

Im Hinblick auf die Geldpolitik haben aber vor allem die Dienstleistungspreise eine Schlüsselrolle. Die US-Notenbank wird nun erst einmal abwarten und eine schnelle Zinssenkung im März nicht in Betracht ziehen. Besonders die kräftige Konjunktur spricht gegen ein zu schnelles Lockern der Zinszügel. An den Finanzmärkten sorgten die jüngsten Inflationsdaten daher für Enttäuschung.

-- Alexander Buhrow

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)