Einkaufsmanagerindizes in der EWU: Die Schere wird größer

Der Composite-Einkaufsmanagerindex für den Euro-Raum ist im Mai leicht gesunken. Die Kluft zwischen Dienstleistern und Industrie wird größer.

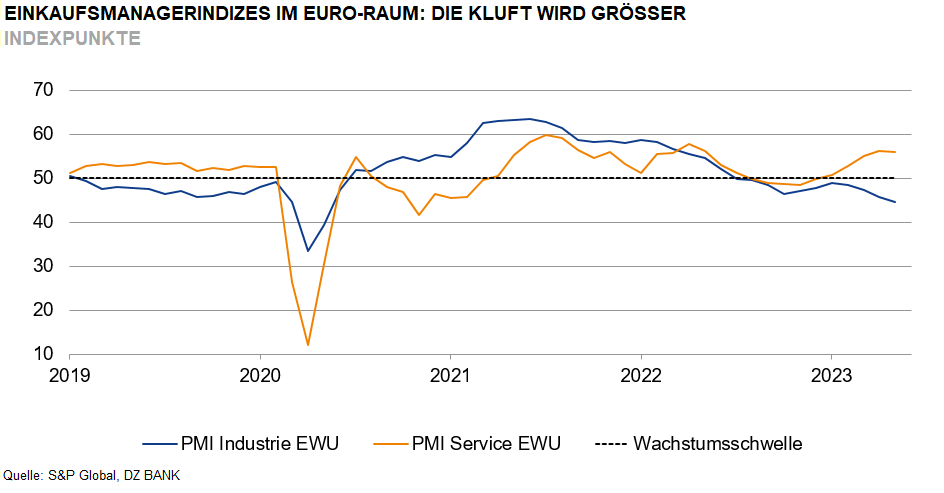

Im Mai 2023 ist der umfassende Composite-Index von S&P Global für den Euro-Raum von 54,1 auf 53,3 Punkte zurückgegangen. Auf den ersten Blick bewegt sich die Wirtschaft des Euro-Raums damit eigentlich auf einem soliden Niveau, was auf eine anhaltende Erholung hindeutet. Dahinter verbirgt sich aber eine deutliche Diskrepanz zwischen den beiden Bereichen. Zwar gab das Stimmungsbarometer für die Dienstleister leicht nach (-0,3 Zähler), es bleibt mit 55,9 Punkten klar über der neutralen Marke von 50 Indexpunkten. In der Industrie sackte die Messzahl jedoch weiter ab, von 45,8 auf 44,6 Punkte.

In der Industrie belasten die fehlenden Aufträge. Die Produktion schwächt sich weiter ab und wird zu großen Teilen durch einen Abbau der Auftragsbestände genährt. Zudem reduziert die Industrie die Verkaufspreise im Einklang mit abnehmenden Input- und Energiekosten. Das erhöht den Margendruck, könnte aber die Inflationsentwicklung etwas entlasten.

Anders stellt sich die Situation bei den Dienstleistern dar. Die Geschäfte laufen gut, die Neuaufträge legen zu – wenn auch leicht schwächer als zuvor – und die Absatzpreise werden nach Angaben von S&P Global weiter erhöht.

Auf Länderebene ist die Kluft zwischen den Dienstleistern und der Industrie in Deutschland noch stärker ausgeprägt als im EWU-Durschnitt. In Frankreich sanken dagegen beide Messzahlen, wobei hier wohl die Streiks gegen die Rentenreform eine Rolle gespielt haben.

Damit vergrößert sich die Schere zwischen der Industrie und dem Dienstleistungsbereich. Positive Konjunkturimpulse sind derzeit vor allem von den Dienstleistern zu erwarten, während die Industrie mehr und mehr zum Bremsklotz wird. Die EZB steht weiterhin vor großen Aufgaben, denn die steigenden Dienstleistungspreise dürfte weiterhin Druck auf die Kernrate ausüben, der wohl nur leicht von weniger stark steigenden Güterpreisen kompensiert wird.

-- Dr. Christoph Swonke

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)