Unternehmensanleihen: Emissionsvolumen des (schwachen) Vorjahres bereits nach Q3 getoppt

Primärmarkt mit deutlichen Zuwächsen – nachhaltige Anleihen können aktuell nur unterproportional wachsen.

Mit dem Ende des dritten Quartals präsentierte sich der Neuemissionsmarkt für Euro-Unternehmensanleihen nach einem bereits starken zweiten Quartal erneut mit hohen Zuwächsen. Seit Jahresstart 2023 liegt das Volumen über alle Segmente hinweg trotz erhöhter Zinsen mit aktuell 285 Mrd. Euro somit nicht nur etwa 34% über dem vergleichbaren Vorjahreswert. Die Unternehmen haben nach drei Quartalen bereits 4% mehr Fremdmittel über den Kapitalmarkt aufgenommen als im gesamten Jahr 2022, das durch den Beginn des Ukraine-Krieges, wachsende Unsicherheiten, eine hohe Inflation und die Zinswende gekennzeichnet war. Analog zum Vorjahr zeigt sich jedoch weiterhin eine Präferenz für kürzere Laufzeiten, was die Vorsicht der Marktteilnehmer zeigt.

Der Blick der Investoren prüft bei Unternehmensanleihen immer kritisch die Ratingentwicklung der Emittenten. Hier zeigt sich, dass der Anteil neuer Corporate Bonds von Emittenten aus dem Investmentgrade mit 85% in den ersten neun Monaten über dem Durchschnitt der vergangenen zehn Jahre von 79% lag. Im Gegensatz zum Krisenjahr 2022, als deutlich weniger Material auf den Markt kam und davon sogar fast 90% der Unternehmen dem Investmentgrade zuzuordnen waren, ist aktuell jedoch eine Entspannung beim Marktzugang zu verzeichnen. Auch High-Yield-Titeln steht der Kapitalmarkt trotz herausfordernder Rahmenbedingungen offen. Demnach konnten Titel aus dem Non-Investmentgrade bereits Ende Oktober den Wert des Gesamtjahres 2022 von 20 Mrd. Euro um knapp 60% auf 33 Mrd. Euro deutlich überschreiten.

Das Volumen an Investmentgrade-Anleihen dürfte bis Jahresende wieder an das Jahr 2021 anknüpfen und rund 300 bis 330 Mrd. Euro erreichen (aktuell 243 Mrd. Euro). Investoren profitieren hier sowohl von den gestiegenen Renditen als auch von den stabilen Ratings dieser Emittenten. Aufgrund der hohen Emissionsaktivität der letzten beiden Quartale dürfte sich die Dynamik bis Jahresende insgesamt jedoch eher abschwächen.

Einen Wechsel gab es in den ersten drei Quartalen des Jahres bei den größten Sektoren. Lagen 2022 die Versorger unangefochten mit großem Abstand an der Spitze der Neuemissionen, haben sich seit Jahresbeginn die Automobilemittenten mit ihren Bonds knapp vor die Versorger geschoben. Es folgen mit deutlich geringerem Volumen die Transport-, Computer/Elektronik- und die Telekomtitel. Der Blick auf die Herkunftsländer der Emittenten zeigt wenig Änderung. Hier haben lediglich die beiden Spitzenkandidaten den Rang getauscht: aktuell liegen deutsche Unternehmen knapp vor ihren französischen Konkurrenten.

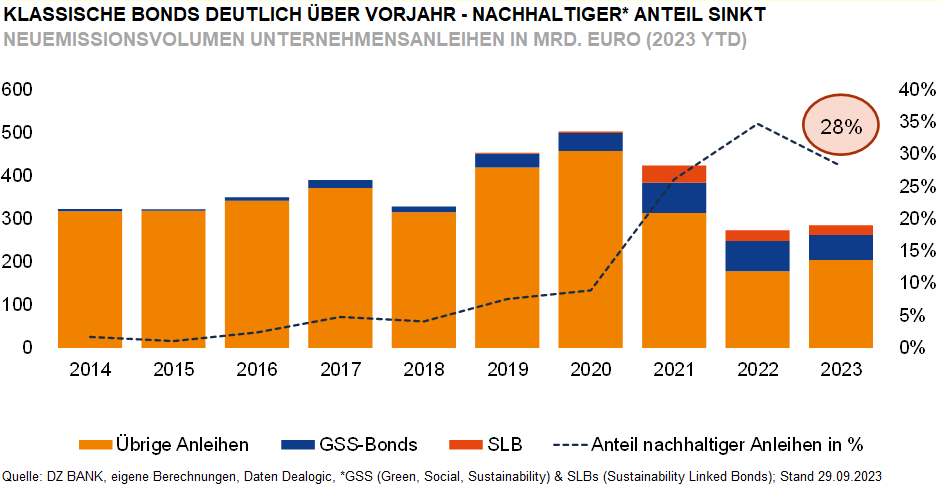

Bei der Analyse der neuen Anleihen darf der Blick auf das nachhaltige Segment nicht fehlen. In den ersten drei Quartalen wurde insgesamt ein Volumen in Höhe von 80 Mrd. Euro an nachhaltigen Unternehmensanleihen emittiert – dies entspricht einem unterproportionalen Zuwachs von 5% YTD.

Green-, Social- und Sustainability-Anleihen (GSS) sind bei Corporates seit vielen Jahren etabliert. Im schwierigen Vorjahr konnte das Volumen an Green Bonds trotz eines schrumpfenden Marktes stabil gehalten werden. In den ersten neun Monaten 2023 hat sich das Segment der Use-of-Proceeds-Anleihen (GSS) zwar unterproportional zum Gesamtmarkt, jedoch mit einem Plus von 6% trotzdem insgesamt positiv entwickelt.

Das seit 2019 sukzessive am Markt etablierte Format der Sustainability-Linked-Bonds (SLBs) war in der zweiten Jahreshälfte 2022 mit deutlichen Rückgängen konfrontiert. Seit Jahresstart 2023 liegt das Volumen mit 21,8 Mrd. Euro etwa auf dem Niveau des vergleichbaren Zeitraums 2022. Wir gehen von einer weiter positiven Entwicklung in den nächsten Monaten aus. Bei SLBs erfolgt die Mittelaufnahme vor dem Hintergrund vordefinierter Nachhaltigkeitsziele des gesamten Unternehmens und nicht nur einzelner Projekte. Die Nutzung der Gelder im Unternehmen ist daher nicht zweckgebunden.

Durch den starken Anstieg der klassischen Anleihen - vor allem im zweiten und dritten Quartal des laufenden Jahres - kam der grüne Bondanteil zuletzt von 35% im Gesamtjahr 2022 auf rund 28% zurück. Wir gehen davon aus, dass sich die Quote nachhaltiger Bonds im vierten Quartal wieder leicht erhöht und das grüne Volumen 2023 im Vergleich zum Vorjahr (95 Mrd. Euro) insgesamt gesteigert werden kann. Der Trend zur Transformation des Kapitalmarktes zu einer auf allen Ebenen nachhaltigeren Ausrichtung ist ungebrochen und wird die Marktteilnehmer noch viele Jahre beschäftigen.

-- Christine Bredehöft

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)