Euro-Raum: Risiko Sommerrezession trifft „Gieriges Biest“

Der Konjunkturmotor im Euro-Raum nimmt etwas Fahrt auf – bleibt aber schwerfällig. Insbesondere die anhaltend hohe Inflation bremst die Verbraucherkonjunktur. Hohe Zinsen und ein schwacher internationaler Handel belasten die Aussichten zusätzlich. Das Risiko einer Sommerrezession ist gestiegen.

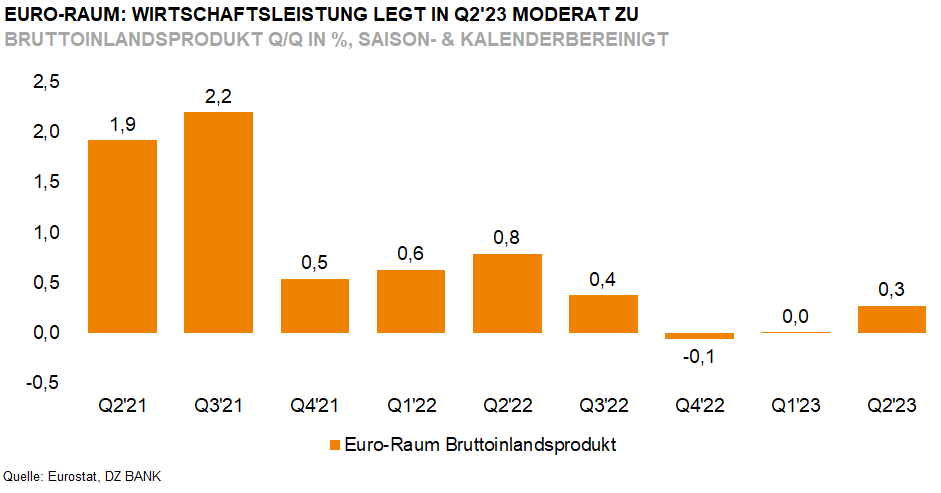

Der Konjunkturmotor im Euro-Raum hat an Fahrt gewonnen, bleibt aber insgesamt schwerfällig. Mit +0,3% gegenüber dem Vorquartal (Q/Q) wurde im zweiten Quartal, trotz der eingetrübten Lage, ein respektables Ergebnis erzielt. Zudem konnte die Wirtschaft die technische Winterrezession abschütteln, da das erste Quartal auf 0,0% hochrevidiert wurde. Aufgrund der hohen Revisionsanfälligkeit der letzten Quartale bleibt abzuwarten, ob das moderate Plus in Q2‘23 von Dauer sein wird. Die nächste Schätzung für das Bruttoinlandsprodukt (BIP) wird am 16. August veröffentlicht.

Details zu den einzelnen Komponenten des Bruttoinlandsprodukts werden mit der Schnellschätzung wie üblich nicht veröffentlicht. Erste Länderergebnisse deuten jedoch darauf hin, dass der private Konsum, trotz des hohen Pessimismus der Verbraucher, einen positiven Beitrag zum Quartalswachstum geleistet hat. Aus dem Exportsektor und von den Investitionen kommen hingegen gemischte Signale. Deutschland liegt diesmal im konjunkturellen Mittelfeld. Zu mehr als einer Stagnation (Q/Q) hat es allerdings nicht gereicht. Immerhin konnte die rezessive Phase vorerst unterbrochen werden. Frankreich und Spanien erreichen mit +0,5% bzw. +0,4% ein gutes Ergebnis. Italiens Wirtschaft schrumpft nach starkem Vorquartal um -0,3%.

Die Inflationsrate (HVPI) im Euro-Raum blieb diesmal ohne größere Überraschungen. Der eingeschlagene Weg eines allmählichen Rückgangs der hohen Jahresrate setzte sich auch im Juli mit 5,3% (Juni: 5,5%) fort. Damit liegt das „gierige Biest“, wie Bundesbankpräsident Joachim Nagel die Inflation jüngst blumig umschrieb, aber immer noch in deutlichem Abstand zur EZB-Zielmarke von 2%. Als besonders hartnäckig erweist sich dabei die Kernrate, die sich im Juli bei 5,5% stabilisierte.

Die anhaltend hohe Inflation dürfte sich in der zweiten Jahreshälfte 2023 als Bremsklotz erweisen. Angesichts hoher und je nach Produktgruppe immer noch steigender Preise ist die Anschaffungsneigung der Verbraucher auf niedrigem Niveau. Die Sparquote sinkt und strengere Kreditvergaberichtlinien der Banken dürften das Kreditgeschäft belasten. Darüber hinaus bremst die schwache Auslandsnachfrage die wichtige europäische Exportwirtschaft, und das hohe Zinsniveau sowie gestiegene Baukosten die Investitionstätigkeit - vor allem im Bausektor. Entsprechend trüb sind die Aussichten für das zweite Halbjahr. Das Risiko einer Sommerrezession ist gestiegen.

- Matthias Schupeta

Kategorien

- Aktienmärkte (132)

- Asset Allocation (7)

- Banken / Regulierung (32)

- China (35)

- Creditmärkte (58)

- Deutschland (136)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (232)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (30)

- Konjunktur (296)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (61)

- Politik (117)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)