Sustainability-Linked Bonds haben sich als 2. Säule der nachhaltigen Unternehmensfinanzierung etabliert

Dank der Flexibilität bei der Mittelverwendung und der Auswahl der Kennzahlen und Ziele eignet sich das Produkt für Emittenten aus allen Branchen.

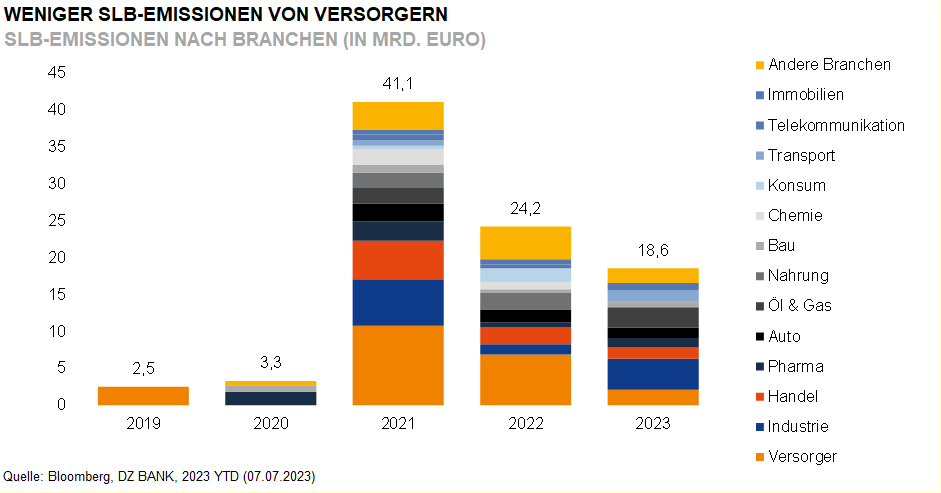

Der Markt für Corporate Sustainability-Linked Bonds (SLBs) hat innerhalb kürzester Zeit ein rasantes Wachstum gezeigt und sich neben Use-of-Proceeds-Anleihen (z.B. Green Bonds) als zweite Säule einer nachhaltigen Unternehmensfinanzierung etabliert. Nach einem Rückgang des Emissionsvolumens im Jahr 2022 stehen die Chancen auf eine Rückkehr zum Wachstumstrend unseres Erachtens gut. Im Jahr 2023 haben Unternehmen bislang Euro-SLBs mit einem Nominalvolumen von rund 19 Mrd. Euro emittiert. Erfreulicherweise ist die Branchenverteilung der Emittenten so breit gestreut wie noch nie.

Das Produkt der SLBs hat für die Emittenten den entscheidenden Vorteil, dass die Mittelverwendung nicht zweckgebunden ist. Zudem erlaubt die Flexibilität bei der Auswahl der Kennzahlen (KPIs) eine individuelle Anpassung der Ziele an die Besonderheiten des jeweiligen Sektors sowie an die Nachhaltigkeitsstrategie des Emittenten. Der Mangel an Standardisierung bringt es jedoch mit sich, dass die Vergleichbarkeit der Instrumente untereinander erschwert ist. Zudem wurde Kritik daran geübt, dass die ausgewählten KPIs teilweise nicht materiell waren, da sie wesentliche Aspekte des ESG-Profils der Unternehmen (z.B. Scope-3-Emissionen) außen vorließen. Wir sehen, dass die Unternehmen auf die Kritik der Investoren reagiert haben und beispielsweise zuletzt vermehrt Scope-3-Emissionsziele integriert haben. Auch das nach Ansicht mancher Kritiker zu geringe Ambitionsniveau scheint sich zu bessern.

Für Investoren bieten SLBs die Chance auf einen Zusatzertrag durch Step-Ups oder einen höheren Rückzahlungsbetrag im Falle einer Zielverfehlung. Allerdings scheint der Markt dieser Option derzeit keinen großen Wert beizumessen. Neben zu geringer Step-Ups liegt das auch daran, dass Anleger von einer hohen Wahrscheinlichkeit der Zielerreichung ausgehen. Gerade vor dem Hintergrund des gestiegenen Renditeniveaus würden höhere Step-Ups und ambitionierte Ziele helfen, dass sich am Sekundärmarkt eine Differenzierung zwischen SLBs und konventionellen Anleihen herausbilden kann. Davon könnten in Zukunft eventuell auch Emittenten am Primärmarkt in Form eines Spreadabschlags für SLB-Strukturen profitieren.

-- Thomas Weber

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)