EZB-Preview: Zinserhöhungstempo dürfte gedrosselt werden

Die Äußerungen der EZB-Vertreter lassen keine Zweifel darüber aufkommen, dass eine weitere Straffung der Zinszügel auf der Agenda steht. Wir rechnen zur Mai-Ratssitzung mit einer Leitzinserhöhung von 25 Basispunkten.

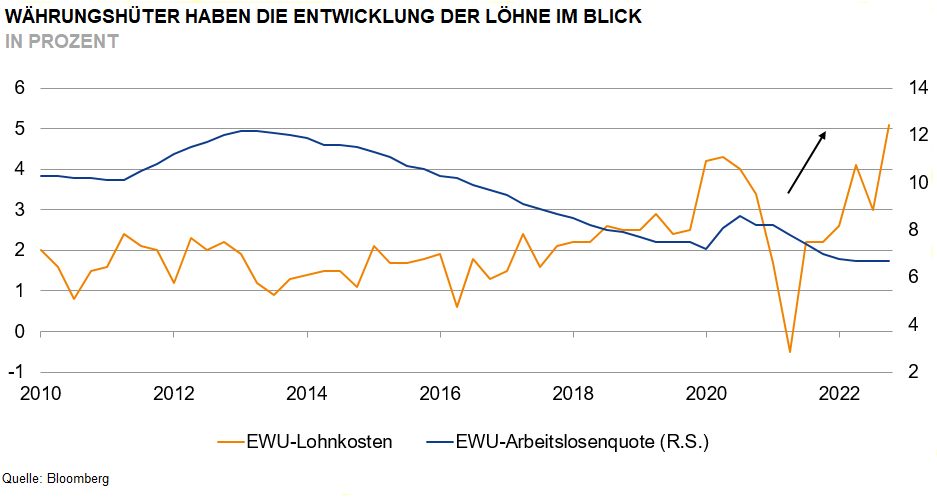

Die Währungshüter lassen keine Zweifel daran, dass weitere Zinserhöhungen notwendig sind, um die Inflation wieder in Einklang mit dem EZB-Zielwert zu bringen. Inwieweit jedoch das bisherige Zinserhöhungstempo (+50 Bp) beibehalten werden soll, darüber gehen die Meinungen der Notenbanker auseinander. So gibt der französische Notenbankchef Villeroy zu bedenken, dass die bereits erfolgten Zinserhöhungen noch nicht ihre volle Wirkung entfaltet haben. Er favorisiert daher eine vorsichtige geldpolitische Gangart. Demgegenüber will Direktoriumsmitglied Schnabel einen weiteren 50 Bp-Erhöhungsschritt nicht grundsätzlich ausschließen. Sie hob hervor, dass über die weitere geldpolitische Marschrichtung auch unter Berücksichtigung der noch anstehenden Daten entschieden werde. Von Interesse ist in diesem Zusammenhang auch der Bank Lending Survey, welcher am Dienstag zur Veröffentlichung ansteht. Angesichts des von Unsicherheit geprägten konjunkturellen Umfelds war bereits in den vergangenen Monaten zu beobachten, dass die Banken zusehends vorsichtiger agieren. Angesichts der jüngsten Turbulenzen im Finanzsektor ist es wahrscheinlich, dass die Banken noch stärker zur Vorsicht neigen. Damit zeichnet sich ein zunehmend ungünstigeres Finanzierungsumfeld für Kreditnehmer ab. Dies sind Faktoren, welche die Währungshüter in ihre Entscheidung über den Umfang des nächsten Zinserhöhungsschrittes einfließen lassen werden.

Noch im Vorfeld der Mai-Ratssitzung veröffentlicht Eurostat am Dienstag eine erste Schätzung für die Teuerungsentwicklung im April. Es ist zu befürchten, dass die Kernrate wohl hartnäckig auf einem hohen Niveau verbleibt. EZB-Ratsvertreter Wunsch (Belgien) sieht klare Anzeichen für Zweitrundeneffekte infolge der hohen Lohnabschlüsse und befürchtet, dass der Höhepunkt der Kernrate noch auf sich warten lässt. Wenig erfreulich für die Währungshüter ist zudem, dass die längerfristigen Inflationserwartungen (5J+5J) in den vergangenen Monaten angestiegen sind. Aktuell pendeln diese im Bereich um 2,45%. Die Marktakteure haben offenbar Zweifel, ob die bisher ergriffenen geldpolitischen Maßnahmen zur Erreichung des Inflationsziels ausreichend sind. Dies stützt unsere Erwartung eines fortgesetzten, wenn auch verlangsamten Zinserhöhungskurses.

Eine weitere Stellschraube zur Adjustierung der Geldpolitik ist der Anleihebestand der Notenbank. Laut einem Beschluss der EZB soll der Bestand des Asset Purchase Programme (APP) bis Ende Juni im Durchschnitt um monatlich 15 Mrd. Euro verringert werden. Über das weitere Vorgehen könnten die Notenbank-Oberen zu dieser Ratssitzung entscheiden. Als Zugeständnis an die Falken im EZB-Rat könnte zwar das Tempo der Zinserhöhungen verlangsamt, gleichzeitig aber das „Quantitative Tightening“ forciert werden. In diesem Zusammenhang gehen wir davon aus, dass die Notenbank die APP-Reinvestitionen Anfang Juli beendet.

-- Christian Reicherter

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)