DZ BANK Euro-Indikator: Konjunkturaussichten stabilisiert, aber weiter schwach

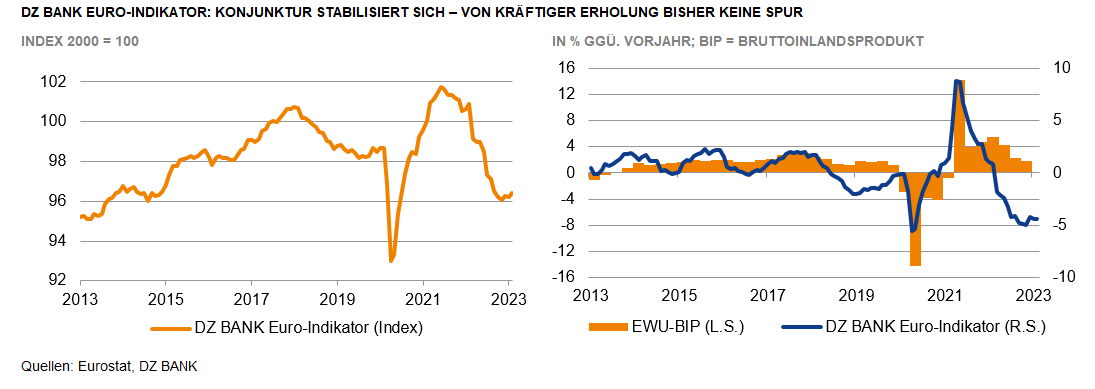

Für ein Durchatmen ist es noch zu früh. Der DZ BANK Euro-Indikator, der ein wichtiger Frühindikator für die Wirtschaft des Euro-Raums darstellt, hält das niedrige Niveau des Vormonats. Eine kräftige Erholung steht damit vorerst nicht bevor.

Die Konjunktur im Euro-Raum dürfte sich in den kommenden Monaten nicht weiter abschwächen. Ein kräftiger Aufschwung ist aber auch nicht in Sicht. Dies zeigen die aktuellen Ergebnisse des DZ BANK Euro-Indikators. Der Frühindikator für die Konjunktur in der EWU hat sich im Februar leicht verbessert und ist um 0,2% auf 96,4 Punkte gestiegen. Damit liegt der Indikator wie schon im Vormonat um 4,4% unter seinem Stand vor einem Jahr.

Im Februar setzte sich die Erholung an den europäischen Aktienmärkten fort. Gegenwind kam jedoch weiterhin von der Zinsseite: Sowohl die Geldmarkt- als auch die Kapitalmarktzinsen setzten ihren Aufwärtstrend fort. Dabei stiegen die Geldmarktzinsen, getrieben von der restriktiveren EZB-Politik, auch im abgelaufenen Monat stärker als die Renditen am Rentenmarkt. Die Zinsstrukturkurve wurde dadurch noch etwas inverser, was sich negativ auf den Euro-Indikator auswirkte und den positiven Impulsen der Aktienmärkte entgegenwirkte.

Interessant ist, dass sich die Stimmung der privaten Haushalte im Euroraum den fünften Monat in Folge verbessert hat. Allerdings liegt das Verbrauchervertrauen immer noch deutlich unter dem Niveau vor Beginn des russischen Angriffskrieges. Am stärksten verbesserte sich die Einschätzung der Haushalte hinsichtlich der gesamtwirtschaftlichen Aussichten für die kommenden Monate. Dies bedeutet jedoch nicht, dass die Verbraucher ihre finanzielle Zurückhaltung aufgeben. Die Bereitschaft zu größeren Anschaffungen bewegt sich nach wie vor auf einem sehr niedrigen Niveau, was auf eine weiterhin gedämpfte Konsumneigung und Ausgabenzurückhaltung hindeutet.

Unterdessen bleiben die Indikatoren für das Industrieklima gemischt: Während sich die Auftragslage leicht verbessert hat, deuten sowohl die Produktionserwartungen der Unternehmen für die kommenden Monate als auch die Stimmung der Einkaufsmanager auf etwas mehr Skepsis als im Januar hin.

Dr. Michael Holstein

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)