Chemieanleihen profitieren von nachlassendem Pessimismus

Trotz der bevorstehenden Rezession bessert sich das Sentiment für Chemieanleihen. Was sind die Gründe?

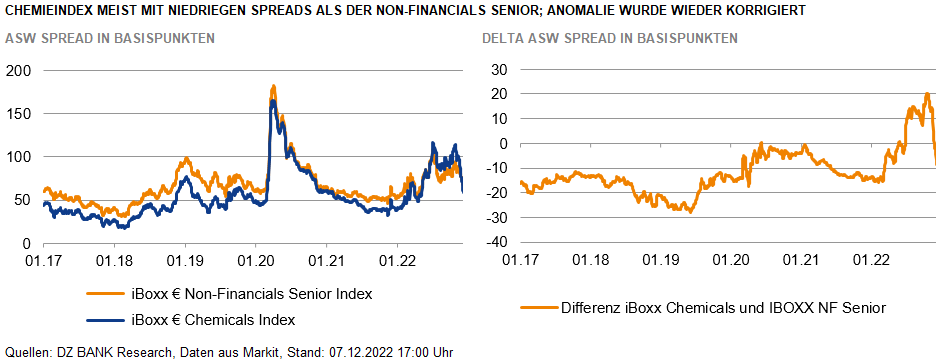

Nachdem die Differenz beim ASW-Spread zwischen dem Chemicals-Subindex und dem iBoxx € Non-Financial Senior mit rund 20 Basispunkten Mitte Oktober 2022 den Höhepunkt erreicht hatte, folgte eine erhebliche Korrektur. Aktuell liegt der ASW Spread des Branchenindex wieder gut 8 Basispunkte unter dem Non-Financials Senior.

Trotz der bevorstehenden Rezession, die das Bild in der ersten Jahreshälfte 2023 prägen dürfte, sieht die Lage nicht mehr so dramatisch wie noch zu Beginn der Krise aus. Bei den Energiepreisen ist eine leichte Entspannung zu beobachten, auch wenn sie sich weiterhin auf einem hohen Niveau befinden. Die Lieferkettenthematik hat sich zuletzt ebenfalls wieder etwas verbessert. Der Gasverbrauch in der Industrie wurde reduziert und die Gas-Speicher sind gut gefüllt. Drei von fünf geplanten Gasterminals in Deutschland gehen zur Jahreswende in Betrieb. Die Chemieunternehmen haben sich den Herausforderungen gestellt und viele Hersteller haben ihre Abhängigkeit von Erdgas für die Strom- und Dampferzeugung reduziert. Besonders gasintensive Produktionen wurde aus wirtschaftlichen Gründen gedrosselt. Kurzfristig besteht zwar weiter Unsicherheit in Bezug auf die Strenge des Winters und damit auf die Energieversorgung in diesem Zeitraum und das Ausmaß der erwarteten Rezession. In unserer Prognose gehen wir jedoch von einer eher milden und kurzen Rezession und einer Rückkehr auf den konjunkturellen Wachstumspfad im zweiten Halbjahr 2023 aus, sofern die geopolitische Lage nicht eskaliert.

Angesichts der gestiegenen Energiepreise bei sinkender Produktion und Nachfrage stellt sich die Frage nach Kostenüberwälzung. Nach unserer Einschätzung verfügen vor allem die am Fremdkapitalmarkt vertretenen, international diversifizierten Unternehmen mit führenden Marktpositionen und einem Investmentgrade-Rating über eine überdurchschnittliche Preissetzungsmacht. Nach Rekordergebnissen 2021 und einem guten Start 2022 wurde zumeist auch der Spielraum bei den Ratings vergrößert. Um eine vorübergehende operative Schwäche abzufedern, können Unternehmen beispielsweise mit der Anpassung des Working Capitals sowie der Verschiebung von Investitionen die Auswirkungen auf den Cashflow begrenzen. Vor diesem Hintergrund können sich viele, wenn auch nicht alle Unternehmen eine gewisse operative Verschlechterung innerhalb der jeweiligen Ratingkategorien leisten, ohne dass es damit gleich zu einer Herabstufung kommt, sofern es zu einer kurzen und milden Rezession und keiner längeren Beeinträchtigung kommt.

Das Spreadbild des iBoxx Chemicals-Subindex im Vergleich zum iBoxx € Non-Financials Senior befindet sich nach der jüngsten Rallye wieder auf einem im längerfristigen Vergleich angemessenem Niveau. Die oben genannten Unsicherheitsfaktoren können zwar kurzfristig auch noch einmal zu weiteren Spreads führen. Zum Ende des Winters sollte die Stimmung aber wieder besser werden. Aktuell stufen wir den Chemiesektor neutral ein.

-- Markus Rohleder

Kategorien

- Aktienmärkte (91)

- Asset Allocation (1)

- Banken / Regulierung (24)

- China (39)

- Creditmärkte (54)

- Deutschland (123)

- Devisenmärkte (39)

- Digitalwährungen (37)

- Eurozone (195)

- Geldpolitik (EZB/Fed) (95)

- Immobilienmärkte (23)

- Konjunktur (288)

- Nachhaltigkeit (49)

- Politik (79)

- Rentenmärkte (125)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (117)