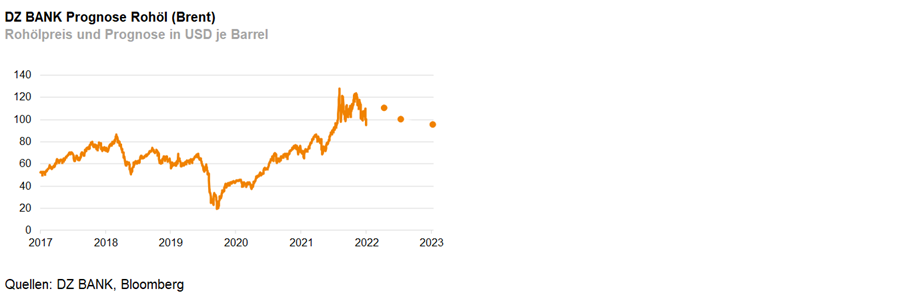

Rohöl: Preisrutsch übertrieben

Vor dem Hintergrund der knappen Marktlage halten wir den aktuellen Preisrutsch beim Rohöl für übertrieben. Die konjunkturelle Eintrübung führt zu einer adaptierten Dreimonatsprognose von 110 USD je Barrel. Die bereits jetzt gespielte Angleichung der Angebots- und Nachfragerelation (Aufbau von Beständen) erwarten wir erst 2023.

Der Ölpreis hat in den letzten Monaten den Rückwärtsgang eingelegt und befindet sich etwa auf dem Niveau von Anfang Februar; also bevor Putin in die Ukraine einmarschierte. Obwohl der Ölmarkt fundamental weiterhin knapp ist (niedrige OECD-Lagerbestände: -4% J/J), hat sich eine vergleichsweise hohe Rezessionsangst-Mauer vor dem Schmierstoff der Weltwirtschaft aufgebaut, die nicht zu überspringen war. Neben der weltwirtschaftlichen Eintrübung haben sich die Zero-COVID-Strategie in China, die Schwäche des chinesischen Immobiliensektors und die noch andauernden Abflüsse aus der Strategischen Reserve („SPR“) der USA als Belastungsfaktoren erwiesen. Einen Preisrutsch von über 30 USD je Barrel rechtfertigt dies allerdings nicht, zumal die bevorstehende US-Rezession eher mild und zeitlich sehr begrenzt sein dürfte. Auch das Reich der Mitte hat bereits - ohne bisher konkret zu werden - Konjunkturmaßnahmen in Aussicht gestellt. Dies könnte zumindest das Sentiment bei Öl wieder signifikant aufhellen. Andere konjunktursensitive Rohstoffe, wie zum Beispiel Kupfer, haben sich seit Mitte Juli schon wieder recht kräftig erholt.

Seitdem Russland die Ukraine angegriffen hat, wurden zahlreiche Sanktionen erlassen. Die USA verhängten zügig ein Öl-Embargo und die Europäer zogen verzögert nach, wobei das leitungsgebundene Öl über die Druschba-Pipeline via Ukraine in Europa ausgeklammert wurde. Zwar kann Russland (besser als erwartet) die Sanktionen bei Rohöl unterlaufen, weil a) das Öl deutlich günstiger angeboten wird und b) es Konsumenten in China und Indien gibt, die weiter bei russischem Öl beherzt zugreifen. Allerdings wird der sanktionsbedingte Rückgang (Angebotsausfall) dadurch nicht vollumfänglich ausgeglichen, zumal Russland nun auch beginnt (analog zu Erdgas), weniger Öl via Druschba zu liefern. Unter dem Strich bleibt die Marktlage knapp, da ein mögliches Atomabkommen mit dem Iran zeitlich nach hinten rückt und gleichzeitig die OPEC+ noch nicht „all-in“ geht.

Auf der Nachfrageseite lastet sicherlich die Rezessionsangst, die wir mit der Senkung unseres Dreimonats-Preisziels von 130 USD auf 110 USD berücksichtigen. Jedoch halten wir die vorherrschenden Sorgen für überzogen. So wird sich beispielsweise die Nachfrage in den USA auch wegen des zuletzt gefallenen Benzinpreises in den restlichen Sommermonaten robust zeigen. Zudem wird der sehr hohe Erdgaspreis zu einer vom Markt noch nicht vollständig wahrgenommenen Substitutions-Nachfrage führen. Die bereits jetzt gespielte Angleichung der Angebots- und Nachfragerelation (Aufbau von Beständen) erwarten wir erst in zwölf Monaten. Daher bestätigen wir unsere langfristige Prognose von 95 USD je Barrel.

-- Gabor Vogel

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (126)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (52)

- Politik (81)

- Rentenmärkte (127)

- Rohstoffmärkte (27)

- Sonstige Länder (72)

- USA (122)