EZB stellt sich entschlossen Inflationsschub entgegen

Währungshüter überraschen mit einer Leitzinsanhebung um 50 Bp (!). Negative Leitzinsen (Einlagensatz) sind damit Geschichte. Mit dem neuen Transmission Protection Instrument kann die EZB Anleihen kaufen, um den geldpolitischen Transmissionsprozess sicherzustellen.

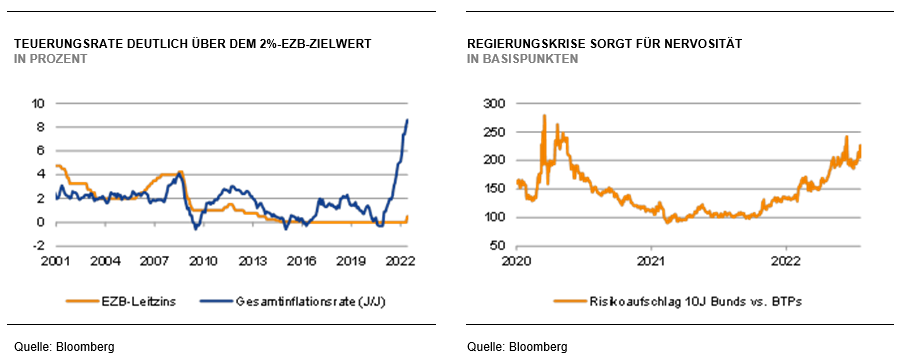

Angesichts der hohen Inflation im Euroraum haben die Währungshüter bei ihrer heutigen Zusammenkunft entschieden, entschlossen zu agieren und alle Leitzinsen gleichermaßen um 50 Basispunkte anzuheben. Damit werden die Zinszügel deutlich stärker gestrafft als von Notenbankchefin Lagarde vor kurzem noch in Aussicht gestellt. Die EZB begründet ihr entschiedenes Vorgehen unter anderem damit, dass Inflation wohl noch für geraume Zeit auf unerwünscht hohem Niveau verbleiben dürfte. Für die die kommenden Monate stellt die oberste Währungshüterin weitere Leitzinserhöhungen in Aussicht. Über deren Umfang will die Notenbank in Abhängigkeit der Datenlage entscheiden. Da mit einer raschen Entspannung an der Inflationsfront nicht zu rechnen ist, erscheint nach der Sommerpause eine weitere Anhebung der Leitzinsen um 50 Basispunkte wahrscheinlich.

Das neue Instrument TPI – Peripherie-Hilfe mit wachsweichen Konditionen

Die EZB hat heute auch ihr neues Antifragmentierungsinstrument „Transmission Protection Instrument (TPI)“ vorgestellt, das einen übermäßigen, fundamental nicht gerechtfertigten Anstieg der Risikoprämien vor allem der Peripherie-Staaten entgegenwirken und einen „reibungslosen geldpolitischen Transmissionsprozess“ sicherstellen soll. Das Instrument kann je nach Marktkonditionen eingesetzt werden, ist im Volumen unbeschränkt und soll zunächst den Ankauf von Staatsanleihen und anderer Anleihen des öffentlichen Sektors im Laufzeitenband zwischen einem und zehn Jahren umfassen. Da TPI als „Stand-by-Instrument“ konzipiert ist, plant die EZB die monatliche Bekanntgabe, wenn TPI tatsächlich zum Einsatz gekommen ist.

Damit ein Emittent für den Einsatz von TPI qualifiziert ist, müssen folgende Bedingungen erfüllt sein:

» Der Emittent muss im Einklang mit den EU-Fiskalregeln handeln. Ist ein EDP-Verfahren wegen einer übermäßigen Verschuldung anhängig, ist eine TPI-Teilnahme ausgeschlossen.

» Das betreffende Land darf nicht unter schwerwiegenden makroökonomischen Instabilitäten (EIP) leiden oder die Handlungsempfehlungen der EU zur Beseitigung dieser missachtet haben.

» Die fiskalische Lage ist auf Basis der Einschätzung der EU-Kommission, des ESM oder des IWF als stabil zu beurteilen.

» Die Wirtschaftspolitik des betreffenden Landes muss nachhaltig sein und den Anforderungen entsprechen, die auch für den Erhalt von Mitteln im Rahmen des EU-Wiederaufbaufonds gelten.

Es sticht ins Auge, dass die EZB allein auf Kriterien abzielt, die jeweils politischen Einflussfaktoren unterliegen. Harte ökonomische und bonitätsbezogene Kriterien wie Ratings, die seitens der EZB anderweitig gang und gäbe sind, wurden bei der TPI-Konstruktion vollständig ausgeklammert. Es dürfte also keinem EWU-Staat schwerfallen, die faktisch niedrigschwellig angesetzten ökonomischen Kriterien zu erfüllen.

- Daniel Lenz / Christian Reicherter

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)