Steile Zinswand bremst den US-Häusermarkt

Die Preise am US-Häusermarkt sind dank niedriger Zinsen auf Rekordwerte geklettert. Doch die Baukredite verteuern sich seit Jahresbeginn rapide. Das dürfte den Preisanstieg spürbar bremsen. Fallen werden die Hauspreise wohl nicht.

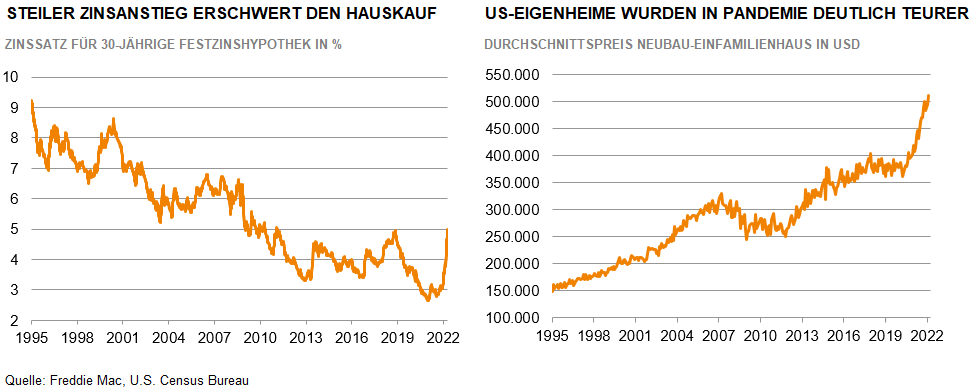

Die US-Hauspreise ziehen kräftig an. Veränderte Wohnbedürfnisse in der Pandemie und niedrige Zinsen lösten einen Run auf Eigenheime aus, der die Hauspreise zuletzt um fast 20% jährlich steigen ließ. Anfang 2021 sank der Zins für eine 30-jährige US-Standardhypothek auf ein historisches Tief von 2,65%. Doch nun ist ein Baukredit mit 5% fast doppelt so teuer. Dieses Niveau ist für den US-Häusermarkt nicht ungewöhnlich, vor 2010 lagen die Konditionen durchgängig darüber. Aber damals kostete ein neues Einfamilienhaus im Durchschnitt nur rund 270.000 USD. Anfang 2022 musste knapp über eine halbe Million gezahlt werden, sodass der Zinshebel fester zupackt. Bei diesem Preis erhöht der Zinsanstieg um gut 200 Basispunkte seit Ende 2021 die jährliche Zinslast um etwa 10.000 USD. Die hohe Inflation, etwa durch teures Benzin, erschwert die Hausfinanzierung zusätzlich.

Als Folge können sich viele Familien den Immobilienkauf nicht mehr leisten. Allerdings steigen auch die Wohnungsmieten zweistellig. Das relativiert die höheren Kreditraten und dürfte das Kaufinteresse auf günstigere Immobilien oder kleinere Häuser lenken. Ein Teil der höheren Zinslast wird durch steigende Einkommen dank der guten Arbeitsmarktlage abgefangen. Die Käufergruppe am Häusermarkt ist zudem recht groß, weil die zahlenmäßig gut besetzten „Millennials“ das typische Alter für den Immobilienkauf erreicht haben. Unter dem Strich dürfte die Zahl der Kaufinteressenten aber deutlich zurückgehen. Die schwächere Nachfrage fällt aber nicht so sehr ins Gewicht, weil das Angebot der zum Verkauf stehenden Häuser so gering ist wie nie zuvor. Dazu trägt der von Materialknappheit und Fachkräftemangel gebremste Neubau bei. Außerdem werden weniger Häuser zum Verkauf angeboten, weil die Suche nach einem neuen Zuhause schwierig ist. Hinzu kommt, dass Anleger angesichts der guten Vermietungschancen Einfamilienhäuser kaufen und so das Angebot für Privatkäufer reduzieren.

Vor allem weniger finanzstarke Erstkäufer werden durch den Zinsanstieg ausgebremst. Davon profitieren Vermieter, die hohe Mietzuwächse realisieren können. Wohnen wird somit für Käufer wie Mieter teurer. Durch die Engpässe auf den Baustellen bleibt das Angebot knapp. Für den Häusermarkt ist die gedrosselte Nachfrage und eine spürbare Verlangsamung des Preisanstiegs aber gut, weil so das Korrekturrisiko verringert wird. Wie stark der Bremseffekt ausfällt, hängt vor allem von der weiteren Zinsentwicklung ab. Ein weiterer Anstieg ist wahrscheinlich, schließlich muss die Fed mehr als 8% Inflation einfangen.

-- Thorsten Lange

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)