Zinsprognose im Lichte hoher Inflation

Zum Jahresanfang haben wir unsere DZ BANK Prognosen auf den Prüfstand gestellt und eine neue Zinsprognose veröffentlicht. In der Eurozone sind die Inflationsraten und die Kernraten der Inflation in den vergangenen Monaten so stark wir seit Jahrzehnten nicht mehr gestiegen. Angesichts des hohen Preisdrucks erwarten einige Marktteilnehmer eine Anhebung des Einlagesatzes um 10 Basispunkte bis zum Ende des Jahres. Die Diskussion, ob die EZB nicht vom Sequencing (erst Beendigung der Anleihekäufe, danach erfolgt eine Zinsanhebung) abweichen und eine Erhöhung des Einlagesatzes vornehmen sollte, ist angesichts des aktuell sehr hohen Inflationsdrucks sicherlich wichtig. Eine Anhebung des Einlagesatzes wäre geeignet, die Inflationserwartungen auf einem niedrigen Niveau zu verankern. Außerdem würde die EZB die klare Botschaft vermitteln, dass sie den Kampf gegen eine zu hohe Inflation aufgenommen hat.

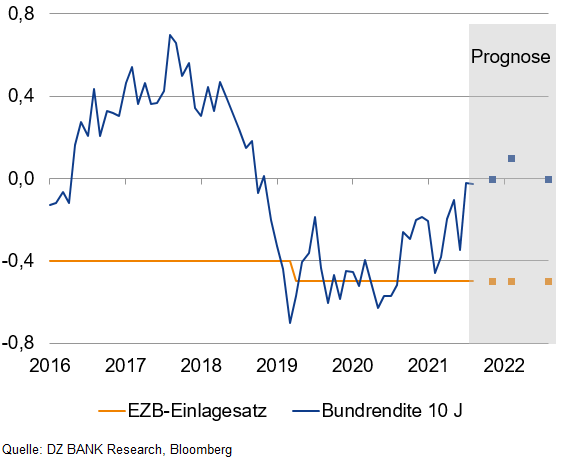

Unseres Erachtens hat die EZB mit der überraschend starken Aufwärtsrevision der Inflationsrate für 2022 auf der Dezember-Ratssitzung die Hürde für eine Zinsanhebung in diesem Jahr aber sehr hochgesteckt. Trotz der hohen Inflationsprognose der EZB von 3,1% für dieses Jahr bestehen die europäischen Währungshüter darauf, dass Leitzinserhöhungen in 2022 sehr unwahrscheinlich sind. Den Prognosen und Aussagen der EZB-Notenbanker Rechnung tragend haben wir daher keine Anhebung des Einlagesatzes in unserer Zinsprognose antizipiert.

Der seit Anfang des Jahres zu beobachtende Anstieg der zehnjährigen Bundrenditen spiegelt zweifelsohne die Inflationssorgen des Marktes wider, während die Omikron-Mutation und eine damit verbundene konjunkturelle Delle kaum von den Marktteilnehmern wahrgenommen wird. Unseres Erachtens dürfte der momentane Renditeanstieg aufgrund sich eintrübender Stimmungsindikatoren erneut gebremst werden. Einen deutlichen und nachhaltigen Rückgang der zehnjährigen Bundrenditen sehen wir jedoch nicht, da der Druck auf die Renditen angesichts der preistreibenden Lieferengpässe hoch bleiben sollte. Auf Sicht von drei Monaten sollte die Zehnjahresrendite bei 0,0% liegen.

Für die USA erwarten wir nun drei Zinserhöhungen für das aktuelle Jahr. Marktseitig wurden die Zinsspekulationen zuletzt erneut angefacht, und die Mehrheit der Marktteilnehmer antizipiert nun vier Zinserhöhungen. Unseres Erachtens dürfte sich die Fed aber aufgrund der konjunkturellen Risiken, die mit der Pandemie einhergehen, gegen eine Zinsanhebung im März aussprechen. Denn schon jetzt ist es zu personellen Engpässen in wichtigen Bereichen des öffentlichen Lebens gekommen. Unabhängig davon, ob letztlich drei oder vier Zinsschritte in 2022 erfolgen, wird der geldpolitische Expansionsgrad in den USA in diesem Jahr deutlich verringert.

Die zehnjährigen US-Renditen sind zuletzt kräftig angestiegen. Sollten die zunehmenden Corona-Fallzahlen jedoch zu einem Stimmungsumschwung an den Rentenmärkten führen, dürfte sich der jüngste Anstieg nicht ungebremst fortsetzen. Wir erwarten daher eine Zehnjahresrendite von 1,80% auf Sicht von drei Monaten. Bezogen auf einen Horizont von sechs Monaten rechnen mit einem Niveau von 2,00% und nach insgesamt zwölf Monaten sollte ein Anstieg auf 2,20% erfolgt sein. Der wichtigste Impuls für diesen Schub dürfte die Geldpolitik der US-Notenbank sein.

-- Birgit Henseler

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)