De-Dollarisierung = Abschied auf Raten

Die Mischung aus geopolitischer Safe-Haven-Nachfrage und geldpolitischer Zinserhöhungsfantasie hat dem US-Dollar zum Comeback verholfen. Das schützt ihn aber nicht vor der Grundsatzdiskussion über seine weltweite Führungsrolle. Trotz „gefühlter“ USD-Skepsis hat sich die De-Dollarisierung zuletzt nicht beschleunigt. Der übergeordnete Trend zur stärkeren Diversifizierung der staatlichen Reserveportfolios bleibt intakt.

Erratische US-Handels- und Sicherheitspolitik, Zweifel an der institutionellen Unabhängigkeit, Sorgen um die Tragfähigkeit der US-Staatsverschuldung … die Liste der strukturellen USD-Probleme ließe sich beliebig fortsetzen. Die Diskussion über seine Rolle als Weltleitwährung liegt daher auf der Hand. Ein beliebter Gradmesser für die De-Dollarisierung ist die offizielle Reservehaltung der Notenbanken. Nach wie vor dominiert hier eindeutig die US-Währung, unübertroffen in puncto Sicherheit und Liquidität.

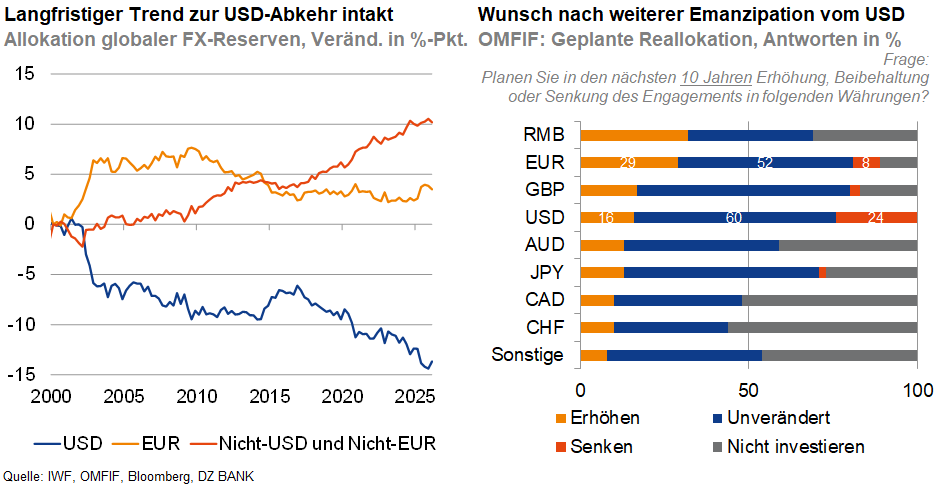

Allerdings ist auch unbestreitbar, dass Zentralbanken ihre Reserveportfolios seit etlichen Jahren langsam, aber stetig diversifizieren – zu Lasten der USD-Allokation. Während der Anteil des US-Dollars an den weltweit gehaltenen Devisenreserven im Jahr 2016 noch bei 64% lag, betrug er im ersten Quartal 2026 nur noch 57%. Der Euro kann aus dieser Umschichtung nicht nachhaltig profitieren, sein Anteil hält sich stabil um die 20%. Gewinner sind „alternative“ Reservewährungen wie der Australische Dollar oder Chinas Renminbi, der größte Gewinner ist aber Gold. Zentralbanken besitzen heute mehr Gold als US-Staatsanleihen.

Der übergeordnete Trend zu weniger USD-Reserven ist unverkennbar, dennoch muss man auch attestieren, dass die „gefühlte“ USD-Skepsis und die erratische US-Politik der Ära Trump (wider Erwarten) zuletzt nicht zu einer Beschleunigung der De-Dollarisierung geführt haben. Das sollte die US-Währung jedoch nicht in trügerischer Sicherheit wiegen. Der Wunsch nach einer weiteren Emanzipation vom US-Dollar ist unter staatlichen Investoren allgegenwärtig. So hat die neueste OMFIF-Umfrage (Global Public Investor 2026) unter 90 Zentralbanken, öffentlichen Pensionsfonds und Sovereign Wealth Funds, die zusammen über 10 Bio. USD verwalten, Folgendes ergeben: Auf Sicht von zehn Jahren wollen 24% der Befragten ihr USD-Engagement reduzieren. Die Allokation eines durchschnittlichen Reserveportfolios soll demnach in zehn Jahren wie folgt aussehen: 52% USD, 23% EUR, 5% RMB, 5% JPY, 5% GBP und 10% Sonstige. Verglichen mit heute würde das ein Minus um 5 Prozentpunkte in der USD-Allokation bedeuten oder umgerechnet 375 Mrd. USD weniger an USD-Reserven.

Wir sehen hier eine klare Diskrepanz zwischen (noch) nicht erfolgten Reallokationen und Plänen in Richtung weiterer Diversifizierungen. Auch wenn die jüngsten Ist-Daten keine beschleunigte De-Dollarisierung zeigen, ist der Stimmungswandel bei den langfristigen Investitionsplänen staatlicher Investoren unverkennbar und klar von USD-Skepsis geprägt.

- Dorothea Huttanus

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)