EZB-Obere verabschieden sich in die Sommerpause

Erwartungsgemäß haben die Währungshüter bei ihrer heutigen Zusammenkunft die Leitzinsen unverändert belassen (Einlagesatz: 3,75%).

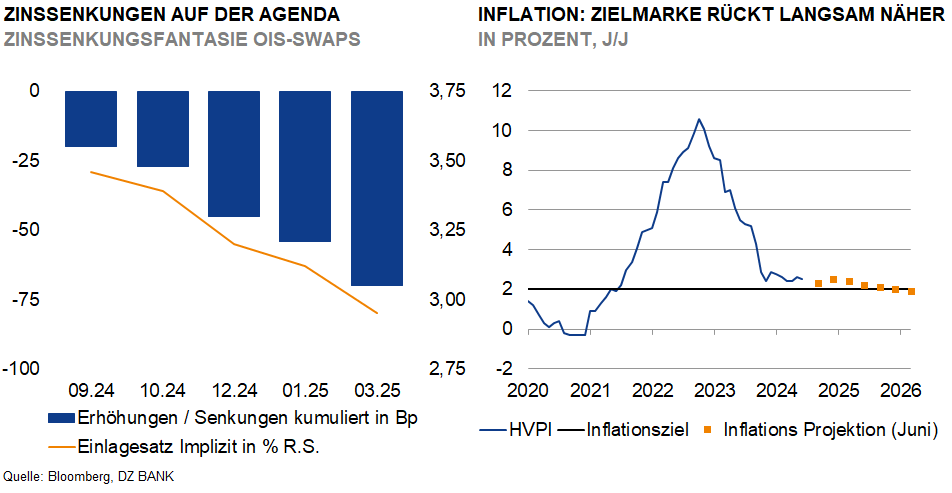

Bevor sich die europäischen Währungshüter endgültig in die Sommerpause verabschiedeten, wurde heute ein letztes Mal über das weitere geldpolitische Vorgehen beraten. Wie erwartet wurden keine Anpassungen an den Leitzinsen vorgenommen. Der Einlagesatz bleibt somit unverändert bei 3,75% (Hauptrefinanzierungssatz: 4,25%). Im geldpolitischen Statement betonten die Notenbankvertreter die Datenabhängigkeit des zukünftigen geldpolitischen Kurses. Der EZB-Rat sei nicht auf einen vorab festgelegten Zinspfad festgelegt. In diesem Zusammenhang hob Lagarde besonders hervor, dass der Ausgang der Zinsentscheidung im September völlig offen sei. Mit Blick auf die Overnight Index Swaps (OIS) lieferte die Pressekonferenz keine nennenswerten Impulse für die marktseitige Zinssenkungsfantasie. Im Einklang mit unserer Zinsprognose erwarten die Finanzmarktakteure bis zum Jahresende ebenfalls eine schrittweise weitere Lockerung der Zinszügel.

Wachstumsausblick mit Abwärtsrisiken behaftet – Lohnentwicklung im Fokus

Bemerkenswert an den heutigen Äußerungen von EZB-Präsidentin Lagarde ist unter anderem, dass die Notenbank den Konjunkturausblick für die Eurozone mit Abwärtsrisiken behaftet sieht und in diesem Zusammenhang auf geopolitische Risiken verweist. Im Rahmen der Juni-Ratssitzung wurden die Risiken für den Ausblick noch als ausgeglichen betrachtet. Hinsichtlich der Teuerungsperspektiven wurde wie im Vormonat sowohl auf Aufwärts- als auch auf Abwärtsrisiken hingewiesen. Besonderes Augenmerk der Notenbank-Oberen liegt derzeit auf der Lohnentwicklung im Euroraum. Diese gilt als einer der treibenden Faktoren für den hartnäckigen Preisdruck im Dienstleistungssektor (4,1% J/J). Notenbankchefin Lagarde zeigt sich überzeugt, dass der Lohndruck perspektivisch nachlassen wird.

Nach der Sommerpause dürfte der Zinssenkungskurs fortgesetzt werden

Die nächste Ratssitzung findet am 12. September statt. Im Rahmen dieser werden turnusgemäß auch die überarbeiteten Projektionen zur Konjunktur- und Inflationsentwicklung vorgestellt. Wir sind überzeugt, dass die Währungshüter bis dahin weitere Zuversicht darüber gewinnen, dass sich die Inflation in die gewünschte Richtung entwickelt. Wir rechnen daher nach der Sommerpause mit dem nächsten Zinssenkungsschritt der Notenbank (-25 Basispunkte).

-- Christian Reicherter

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)