Zinsprognose: Moderate Zinssenkungen

Die Anpassungen des geldpolitischen Handlungsrahmens der EZB haben keinen Einfluss auf unsere kurzfristige Zinsprognose. Wir halten an unserer Erwartung eines Sommerzinsschritts fest. Im weiteren Verlauf des Jahres dürfte die EZB vorsichtig agieren.

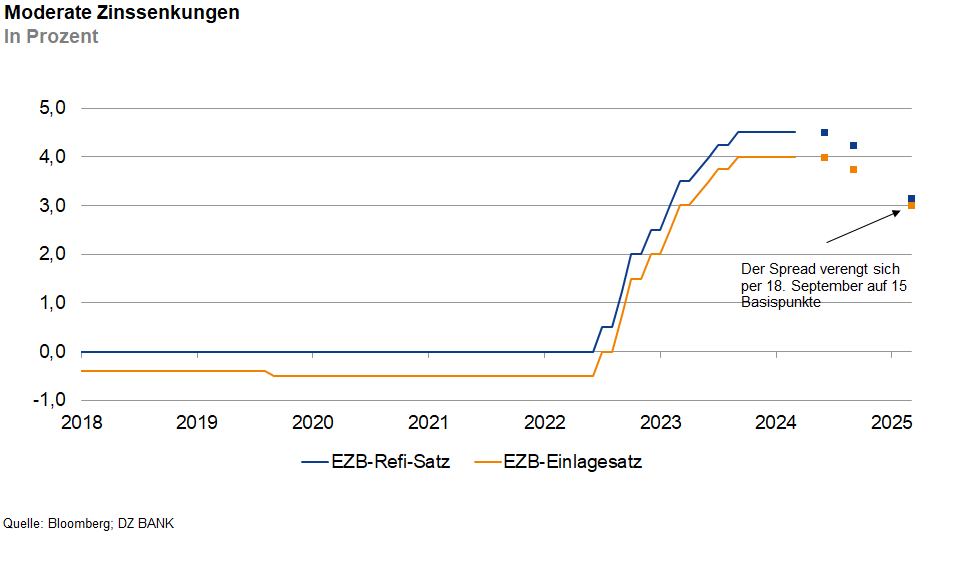

Wir erwarten, dass die Anpassungen des geldpolitischen Handlungsrahmens der EZB keine großen Auswirkungen auf den Rentenmarkt haben werden. So wird der Hauptrefinanzierungssatz am 18. September auf ein Niveau reduziert, welches 15 Basispunkte über dem dann gültigen Einlagesatz liegt. Der Einlagesatz bleibt laut EZB der wichtigste Hebel für die kurzfristigen Geldmarktzinsen. Da wir mit einer Leitzinssenkung der EZB bereits im Juni und September rechnen, sollte der Leitzins zum Zeitpunkt der Anpassung niedriger liegen als momentan. Bei der Deckung des Liquiditätsbedarfs des Bankensektors sollen die Hauptrefinanzierungsgeschäfte künftig wieder eine zentrale Rolle spielen. Sie werden weiterhin als Mengentender mit Vollzuteilung durchgeführt. Im weiteren Jahresverlauf und mit abnehmender Zentralbankbilanz dürfte sich der €STR dem Einlagesatz etwas annähern.

Der geldpolitische Kurs der EZB bleibt weiterhin im Fokus. Nachdem sich die oberste Währungshüterin zuletzt aus dem Fenster gelehnt und den Juni für einen Zinsschritt ins Spiel gebracht hatte, haben die Marktteilnehmer den Sommer als Termin für die geldpolitische Wende festgezurrt. Damit verschiebt sich der Fokus weg vom Zeitpunkt der ersten Lockerung hin zur Dynamik der Leitzinssenkungen. Wir bleiben bei unserer Erwartung und rechnen eher mit einem vorsichtigen Vorgehen der EZB. Dafür sprechen zum einen die nur langsam sinkenden (Kern-)Inflationsraten und zum anderen die verhaltene konjunkturelle Erholung im Euroraum. Steigende Reallöhne sind einer der Haupttreiber der konjunkturellen Wende ab dem Frühjahr 2024. Auf Sicht von zwölf Monaten erwarten wir insgesamt vier Zinssenkungen.

Die zehnjährigen Bundrenditen dürften unter dem Eindruck der Leitzinssenkungen moderat sinken. Der lediglich geringe Rückgang der Kapitalmarktrenditen am langen Ende der Kurve lässt sich mit der konjunkturellen Erholung ab dem Frühjahr erklären. Außerdem reduziert die EZB ihre Bilanz, wenngleich dieser Vorgang eher in homöopathischer Art und Weise erfolgt. Auf Sicht von zwölf Monaten sollte sich der Renditerückgang der zehnjährigen Bunds bis auf 2,0% fortsetzen.

Die Unsicherheit über die erste Leitzinssenkung in den USA hat zuletzt zugenommen. So zeigt sich der US-Arbeitsmarkt weiterhin robust und die Inflationsrate ist weniger stark gesunken als erwartet. Da sich das Zeitfenster für einen Zinsschritt nach unten unseres Erachtens einige Wochen vor den US-Präsidentschaftswahlen schließt, rechnen wir mit einer geldpolitischen Wende der Fed im Juni.

- Birgit Henseler

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)