Portugal: Kopf-an-Kopf-Rennen erschwert Regierungsbildung

Bei den Parlamentswahlen in Portugal zeichnet sich ein knapper Sieg der Konservativen sowie eine schwierige Regierungsbildung ab. Portugiesische Staatsanleihen nehmen davon aber kaum Notiz.

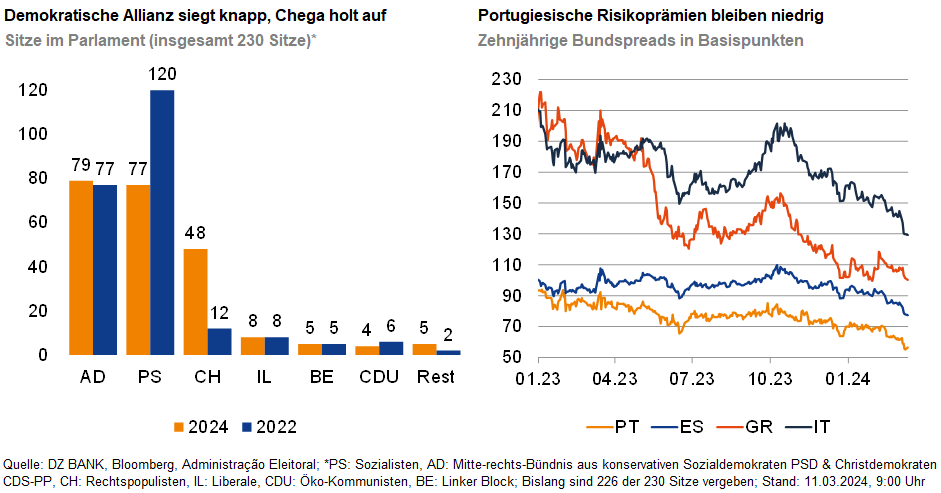

Bei den Parlamentswahlen in Portugal ist es zu dem erwartet knappen Kopf-an-Kopf-Rennen zwischen der Sozialistischen Partei (PS) und dem konservativen Bündnis Demokratische Allianz (AD) gekommen. Nach Auszählung von 99% der Stimmen liegen die Konservativen unter ihrem Spitzenkandidaten Luís Montenegro knapp vorne mit 29,5%. Die Sozialisten unter Pedro Nuno Santos kommen hingegen auf 28,7%. Bei den Parlamentswahlen vor zwei Jahren war es der PS noch gelungen, sich die absolute Mehrheit zu sichern. Nun ist jedoch ein deutlicher Rechtsrutsch in Portugal zu beobachten, von dem in erster Linie die 2019 gegründete, rechtspopulistische Partei Chega („Genug“) mit 18% der Stimmen profitieren konnte.

Angesichts der deutlichen Verschiebungen im Kräfteverhältnis zwischen den Parteien dürfte die Regierungsbildung schwierig werden. Auch wenn sich die Chega gerne als Königsmacherin sehen würde, hat die Demokratische Allianz im Vorfeld der Wahl eine Koalition bereits kategorisch ausgeschlossen. Ebenso ist eine große Koalition zwischen AD und PS für beide Parteien keine Option. Obwohl Portugal in der Vergangenheit gute Erfahrungen mit Minderheitsregierungen gemacht hat, wären die Konservativen selbst zusammen mit den Liberalen (IL, 5%) weit von der absoluten Mehrheit (116 Sitze) entfernt. Dasselbe gilt für einen theoretischen Zusammenschluss der Parteien links der Mitte. Zwar kann es sich das Land dank der positiven politischen und fiskalischen Entwicklungen der letzten Jahre durchaus erlauben, Zeit in die Regierungsbildung zu investieren. Dennoch dürfte das Risiko für einen erneuten Gang an die Urnen deutlich gestiegen sein.

Trotz der politischen Unsicherheit im Nachgang der Parlamentswahl besteht für Investoren in portugiesische Staatsanleihen (PGBs) vorerst kein Grund zur Sorge. Da beide Volksparteien für eine solide Fiskalpolitik stehen, ist nicht mit einer wirtschaftspolitischen Kehrtwende zu rechnen. Am Tag nach der Wahl zeichnet sich zunächst kaum eine Reaktion in den Risikoaufschlägen von PGBs gegenüber deutschen Bundesanleihen ab. Im zehnjährigen Laufzeitenbereich notieren diese aktuell bei 63 Basispunkten und damit nur leicht über ihrem Tief nach der Euro-Staatsschuldenkrise bei rund 50 Basispunkten im Jahr 2021. Dank zahlreicher Verbesserungen im Ratingprofil während der letzten Jahre liegt das Durchschnittsrating Portugals aktuell gleichauf mit jenem Spaniens, bei den Risikoprämien notieren PGBs aber schon länger klar unterhalb von spanischen Staatsanleihen (SPGBs).

-- Sophia Oertmann

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (140)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (237)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (31)

- Konjunktur (301)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (119)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (115)