US-Inflation: Niedrige Energiepreise entlasten die Verbraucher, Kernrate aber weiter hoch

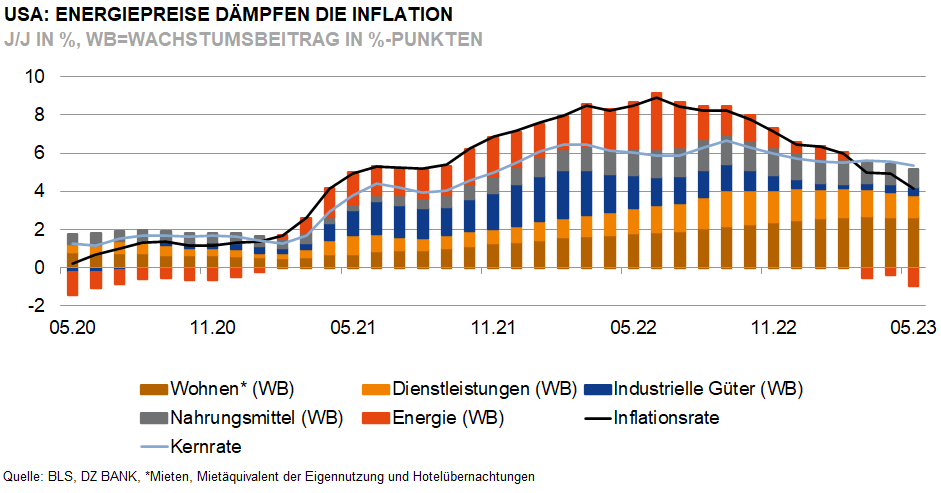

Verglichen mit den Preisen von vor einem Jahr hat ein regelrechter Preisrutsch bei Energie eingesetzt. Die US-Inflationsrate ist daher im Mai auf 4% gefallen. Für die Fed ist das eine willkommene Entwicklung. Die Kerninflationsrate ist aber weiterhin sehr hoch.

Schmerzhafte Erinnerungen: Im Sommer 2022 bewegte sich der Preis für amerikanisches Erdöl (Sorte WTI) teils deutlich über der Marke von 100 USD und der Großhandelspreis für Erdgas sprang auf Rekordhöhen. Inzwischen haben sich aber sowohl der Gas- als auch der Erdölpreis deutlich beruhigt. Dies entlastet die Verbraucher spürbar und dämpft die Inflation. Vor allem der merklich negative Beitrag von Seiten der Energiepreise zur Inflation hat dazu beigetragen, dass die US-Inflationsrate von 4,9% (J/J) im April auf 4,0% im Mai gesunken ist.

Die Kerninflationsrate ließ demgegenüber nur wenig nach, sie ging von zuvor 5,5% (J/J) auf 5,3% zurück. Es sind noch immer vor allem die Mieten für Wohnraum, beziehungsweise die kalkulierten Eigentümermieten, die die Kernrate hochhalten. Immerhin lässt der Aufwärtsdruck in diesem Segment dank der Abkühlung des Immobilienpreisanstiegs aber inzwischen ein wenig nach. Bei den industriellen Gütern stachen zum zweiten Mal in Folge die Gebrauchtwagenpreise mit einem kräftigen Anstieg gegenüber dem Vormonat hervor. Dabei dürfte es sich allerdings nicht um eine nachhaltige Entwicklung handeln, denn die Lieferkettenprobleme haben sich deutlich entspannt.

Insgesamt stärkt der jüngste deutliche Rückgang der Inflationsrate die Sicht, dass die US-Notenbank bei ihrer dieswöchigen Sitzung eine abwartende Haltung einnehmen dürfte und den Leitzins nicht weiter erhöht. Die hohe Kerninflationsrate bleibt für die nächsten Monate allerdings wohl eine Sorgenquelle. Für die Fed rückt vor allem die Entwicklung des Arbeitsmarktes in den Fokus. Dieser hat sich in den letzten Monaten überraschend robust gehalten. Der starke Lohndruck stellt daher weiterhin das größte Risiko für eine dauerhaft zu hohe Inflation dar. Wir gehen jedoch davon aus, dass die US-Wirtschaft im weiteren Jahresverlauf in eine Rezession rutschen dürfte, in deren Folge auch der Arbeitsmarkt deutlicher abkühlt.

-- Alexander Buhrow

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (234)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (298)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)