Preise für Wohn- und Gewerbeimmobilien gehen im ersten Quartal weiter zurück

Der Mitte 2022 eingesetzte Preisrückgang bei Wohn- und Gewerbeimmobilien hat sich im ersten Quartal 2023 fortgesetzt. Die wesentlichen Gründe sind gestiegene Bauzinsen und höhere Renditeanforderungen der Anleger. Aber auch die Unsicherheit über die weitere Zinsentwicklung, die zukünftige Heiztechnik oder den Bedarf an Büro- und Handelsflächen lastet auf den Preisen.

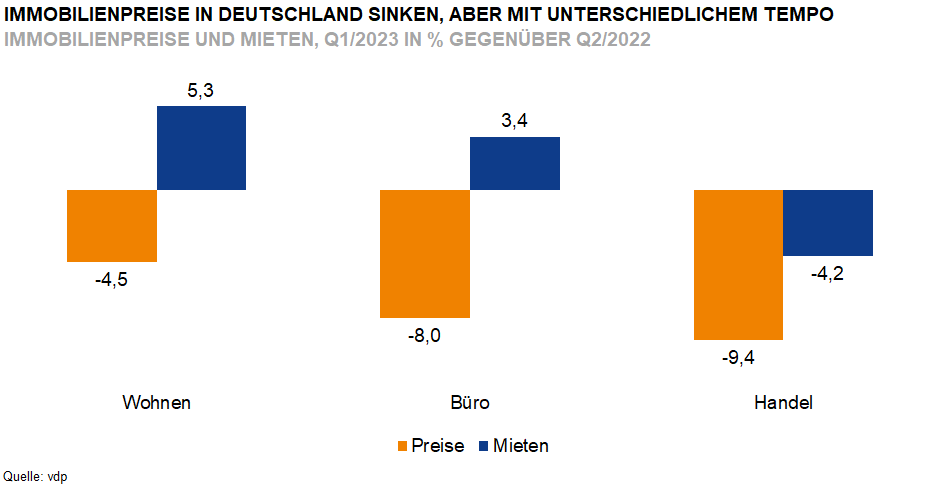

Mitte 2022 beendeten kräftig steigende Zinsen den Preisauftrieb am deutschen Immobilienmarkt und beschleunigten den schon zuvor eingesetzten Preisrückgang bei Handelsimmobilien. Im ersten Quartal 2023 hat sich die Abwärtsbewegung fortgesetzt. Die vom Verband deutscher Pfandbriefbanken veröffentlichten Marktindizes zeigen zudem, dass die Sinkrate je nach Marktsegment deutliche Tempounterschiede aufweist. Noch größer sind die Unterschiede bei der gegenläufigen Mietentwicklung.

Gegenüber der Jahresmitte 2022, dem bisherigen Höchststand, sind die Preise für Eigenheime und Eigentumswohnungen nach den vdp-Daten um knapp über 3%, die für Mehrfamilienhäuser um gut 6% gefallen. Unter dem Strich verbilligten sich Wohnimmobilien binnen 9 Monaten um 4,5%. Bei Gewerbeimmobilien fällt die Korrektur etwa doppelt so kräftig aus: Minus 8% bei Büroimmobilien, fast minus 10% bei Handelsimmobilien. Mit Blick auf die derzeit geringen Verkaufszahlen am Immobilienmarkt sind jedoch Unschärfen bei der Preisentwicklung möglich. Doch das erklärt nicht, warum sich die Preise derzeit je nach Segment so unterschiedlich entwickeln.

Am Wohnungsmarkt haben Wohnungssuchende durch ein knappes Angebot bei einem zugleich hohen Wohnbedarf kaum Alternativen. Der durch hohe Zinsen wenig erschwingliche Kauf einer Immobilie und womöglich hohe Investitionen in eine neue Heizung sprechen für Mietwohnungen. Doch die sind in den Städten so gut wie nicht mehr verfügbar, und wenn, dann nur zu hohen Mieten. Für Anleger ist das Alternativenspektrum dank gestiegener Kapitalmarktrenditen dagegen breiter geworden und geht mit steigenden Renditeanforderungen an Immobilien einher. Bei Mehrfamilienhäusern und Büros wird der Renditeanstieg von steigenden Mieten unterstützt, bei Handelsimmobilien von sinkenden Mieten belastet. Das trägt zur unterschiedlichen Preisentwicklung in den drei Segmenten bei. Dazu kommt die Frage hinsichtlich des zukünftigen Bedarfs. Dieser geht bei Büro- und Handelsimmobilien durch Homeoffice und E-Commerce eher zurück, während durch den eingebrochenen Wohnungsbau und die hohe Zuwanderung das Leerstandsrisiko am Wohnungsmarkt auf lange Sicht gering ausfällt.

Die Preise am Immobilienmarkt dürften im Jahresverlauf weiter nachgeben. Bei Wohneigentum deuten aktuelle Marktdaten auf eine sich abzeichnende Stabilisierung hin, die aber auch den geringen Verkaufszahlen geschuldet sein kann. Dabei dürften sich die Preise je nach energetischen Zustand und Lage spreizen. Für Mehrfamilienhäuser und vor allem für Gewerbeimmobilien sind die Aussichten für eine baldige Stabilisierung schlechter. Zum einen sind die gestiegenen Fremdkapitalkosten oftmals noch höher als die noch relativ niedrigen Mietrenditen, zum anderen könnten Bestandshalter durch teurere Anschlussfinanzierungen, sinkende Mieteinnahmen oder hohe Gebäudeinvestitionen unter Verkaufsdruck geraten. Die weitere Zinsentwicklung ist ein zusätzlicher Unsicherheitsfaktor am Immobilienmarkt.

--Thorsten Lange

Kategorien

- Aktienmärkte (135)

- Asset Allocation (7)

- Banken / Regulierung (33)

- China (35)

- Creditmärkte (59)

- Deutschland (138)

- Devisenmärkte (33)

- Digital Assets (49)

- Eurozone (235)

- Geldpolitik (EZB/Fed) (91)

- Immobilienmärkte (30)

- Konjunktur (299)

- Künstliche Intelligenz (2)

- Nachhaltigkeit (62)

- Politik (118)

- Rentenmärkte (117)

- Rohstoffmärkte (54)

- Sonstige Länder (56)

- USA (113)