Geldpolitische Straffung in Warp-Geschwindigkeit

Nach dem jüngsten Zinsschritt in Höhe von 50 Basispunkten wird die Geldpolitik in den Vereinigten Staaten in den kommenden Monaten weiter beherzt gestrafft. Außerdem wird die Fed die Notenbankbilanz ab Juni reduzieren.

Die US-Notenbank hat sich beim jüngsten Treffen des Offenmarktausschusses an ihre eigenen Ankündigungen gehalten und den Zinskorridor um 50 Basispunkte auf 0,75% bis 1,00% erhöht. Alles andere als ein großer Schritt hätte nach der Kommunikationsoffensive der Währungshüter die Märkte auch auf dem falschen Fuß erwischt. Auch an die zweite Abmachung haben sich die Notenbanker gehalten und einen genauen Plan zur Verringerung der Notenbankbilanz bekannt gegeben. Die Fed wird im Juni damit beginnen, ihre Bestände an Staatsanleihen und staatlichen Mortgage Backed Securities (MBS) in einem monatlichen Rhythmus von zunächst 47,5 Mrd. USD abzubauen. Dabei entfallen 30 Milliarden auf Staatsanleihen und 17,5 Milliarden auf MBS. Das Tempo soll innerhalb von drei Monaten auf 95 Mrd. USD pro Monat ansteigen.

Obwohl der Notenbankvorsitzende Powell auf der Pressekonferenz weitere Zinsschritte in Höhe von 50 Basispunkten für die kommenden Zinssitzungen angekündigt hat, haben die Märkte erleichtert reagiert. Die zweijährigen US-Renditen sind im Nachgang der Entscheidung in der Spitze um 25 Basispunkte gesunken und die Aktienmärkte haben trotz der recht aggressiven Äußerungen von Powell mit einem Kurssprung reagiert. Hintergrund für diese Marktreaktion mag die Äußerung des Fed-Vorsitzenden Powell sein, dass eine noch stärkere Straffung in Form einer „Super-Size“-Zinserhöhung von 75 Basispunkten für die kommenden Treffen nicht vorgesehen ist.

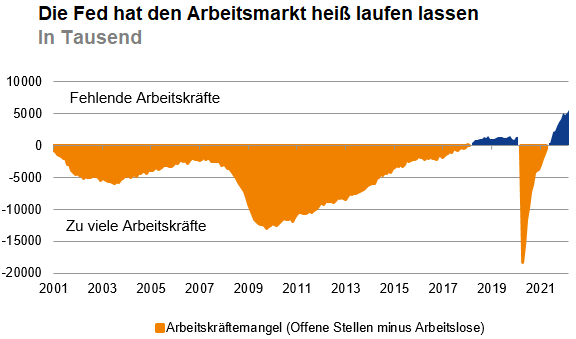

Die Fed hat sich auf die Fahne geschrieben, so schnell wie möglich zu einem neutralen geldpolitischen Kurs zurückzukehren. Gerade der sich überhitzende Arbeitsmarkt gibt zweifelsohne weitere, kräftige Zinserhöhungen der Fed her. Ein enger werdender Arbeitsmarkt deutet auf Lohndruck hin und beeinflusst maßgeblich die Inflationsrate. So hob Powell insbesondere den Arbeitskräftemangel hervor, der sich in mehr als elf Millionen offenen US-Stellen widerspiegelt. Im Vergleich hierzu liege die Anzahl der Arbeitslosen nur bei knapp sechs Millionen.

Dabei stellt sich sicherlich die Frage, wo die Arbeitskräfte für die offenen Positionen herkommen sollen. Die Einwanderungsbedingungen sind immer noch sehr restriktiv, so dass dieser Faktor für eine Abkühlung des Arbeitsmarktes im Grunde genommen ausfällt. Wenn mehr Amerikaner wieder dem Arbeitsmarkt zur Verfügung stehen würden, sollte die steigende Partizipationsrate eine gewisse Entlastung bringen. Doch ist fraglich, ob und wenn ja, wie schnell hierdurch die Differenz zwischen offenen Stellen und Arbeitslosen nachhaltig geschlossen wird. Für die Geldpolitik könnte dies bedeuten, dass die Situation am Arbeitsmarkt länger angespannt bleibt und damit der Lohndruck sowie der Inflationsdruck weiterhin hoch ausfallen. In diesem Fall würde es nicht ausreichen, die Leitzinsen in Richtung eines neutralen Niveaus oder lediglich leicht höher anzuheben. Die Fed müsste einen deutlich restriktiveren Kurs einschlagen – auch auf die Gefahr hin, dass hierdurch eine Rezession ausgelöst wird.

-- Birgit Henseler

Kategorien

- Aktienmärkte (80)

- Asset Allocation (0)

- Banken / Regulierung (22)

- China (36)

- Creditmärkte (49)

- Deutschland (118)

- Devisenmärkte (37)

- Digitalwährungen (33)

- Eurozone (182)

- Geldpolitik (EZB/Fed) (90)

- Immobilienmärkte (21)

- Konjunktur (272)

- Nachhaltigkeit (48)

- Politik (74)

- Rentenmärkte (119)

- Rohstoffmärkte (21)

- Sonstige Länder (68)

- USA (111)